ふるさと納税の控除限度額っていくらなの? 利用時の注意点は?

そこで、初めて「ふるさと納税」を利用しようと考えている皆さんに、制度のしくみと賢い使い方について解説します。

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士

ふるさと納税の控除限度額とは

■そもそも「ふるさと納税」って何?

ふるさと納税とは、自分の好きな自治体に寄附(ふるさと納税)することで、その寄附額のうち2000円を超える金額が所得税と住民税から原則全額控除される制度です。原則というのは、所得に応じて上限額が設定されているからです。

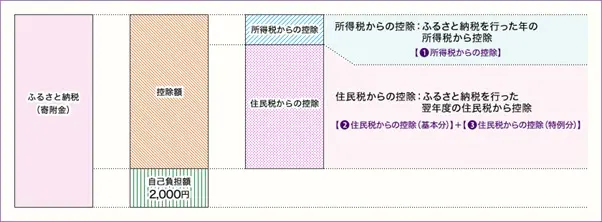

図1:ふるさと納税の控除額の計算

出典:総務省「ふるさと納税のしくみ:税金の控除について」(ふるさと納税ポータルサイト)

■限度額の計算方法って?

図1をご覧ください。例えば、3万円を寄附すると自己負担額の2000円を差し引いた2万8000円が、内訳は別として所得税と住民税から控除できます。所得税・住民税のそれぞれから控除できる金額の計算式は以下の通りです。

(1)所得税からの控除=(ふるさと納税額-2000円)×「所得税の税率」

ただし、控除の対象となるふるさと納税額は「総所得金額等の40%」が限度額と決められています。

(2)住民税からの控除(基本分)=(ふるさと納税額-2000円)×10%

ただし、控除の対象となるふるさと納税額は「総所得金額等の30%」が限度額と決められています。

(3)住民税からの控除(特例分)=(ふるさと納税額-2000円)×(100%-10%-所得税の税率)

ただし、この計算式は、計算後、住民税所得割額の2割を超えない人のみ適用されます。

さらに、この計算式による「所得税の税率」は、個人住民税の課税所得金額から人的控除差調整額を差し引いて計算した場合の税率であり、(1)の「所得税の税率」と異なることもあります。

住民税所得割額の2割を超える人の場合は、(3)の計算式ではなく、以下の(4)の計算式となります。

(4)住民税からの控除(特例分)=(住民税所得割額)×20%

(1)+(2)+(4)の計算式に該当する人は、限度額を超えているため、「3万円を寄附しても2万8000円の全額」が節税できません。つまり、実質負担額が2000円を超えてしまいます。

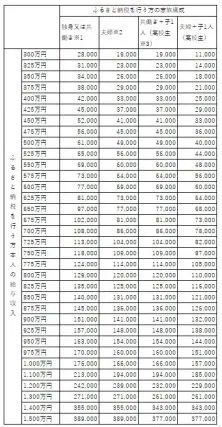

全額控除される限度額の早見表

計算式だけではさすがに分かりにくいので、全額控除されるふるさと納税額について、納税を行う方の給与収入と家族構成別に、図2の通り一覧にまとめてみました。

それぞれの状況に合わせて参考にしてください。

図2:全額控除されるふるさと納税額(年間上限)の早見表(単位:円)

出典:総務省「ふるさと納税のしくみ:税金の控除について」(ふるさと納税ポータルサイト)

(※1)「共働き」は、ふるさと納税を行う本人が配偶者(特別)控除の適用を受けていないケースを指します。(配偶者の年間給与収入が201万円超の場合)

(※2)「夫婦」は、ふるさと納税を行う本人の配偶者に収入がないケースです。

(※3)「高校生」は、「16歳から18歳までの扶養親族」のことで、15歳以下については子どもがいないものと考えてください。その他については金額が異なります。

(注)この一覧はあくまでも目安です。

・本人の収入は給与収入で、社会保険料は15%と考えています。

・医療費控除や住宅ローン控除などの他の控除については考えていません。

・事業収入や年金収入の人は当てはまりません。

ふるさと納税の注意点

ふるさと納税の利用にあたって何よりも注意すべきことは、さまざまなホームページに掲載されている早見表はあくまでも参考にすぎないということです。

そのため、ご自身の所得や家族構成、その他の税額控除を受けている場合の限度額を知りたい方は、お住まいの市区町村の窓口に問い合わせ、確認することが望ましいです。

なお、住宅ローン控除とふるさと納税は併用できますが、注意が必要です。なぜなら、住宅ローン控除が全額受けられない可能性があるからです。

(1)住宅ローン控除の1年目が特に注意

住宅ローン控除の1年目は必ず確定申告をする必要があります。確定申告をするということは、ふるさと納税のワンストップ特例制度(後述します)を利用できません。

この場合、先にふるさと納税が適用され、限度額まで所得税を減らし、さらに住民税も減らします。そのうえで住宅ローン控除が適用されるので、住宅ローン控除の大きな控除額が限度額まで使えず、1年目が終わることが考えられます。これではもったいないです。

(2)住宅ローン控除の2年目以降はワンストップ特例制度を利用すること

ワンストップ特例制度を利用できる人は、以下の要件を満たす人に限られています。

・確定申告をする必要のない給与所得者

・1年間の寄附先が5自治体以内

・自治体へ申請書を郵送している、など

ワンストップ特例制度を利用できる人は利用をお勧めします。ワンストップ特例制度は、ふるさと納税の控除額を住民税のみから控除してくれる制度です。そのため、住宅ローン控除への影響が少ないと考えられます。

ただし、これも絶対ではありませんので、正確に知りたい方は自治体に必ずご確認ください。

控除の申請方法

(1)確定申告をする場合

原則として、ふるさと納税をした翌年の2月16日から3月15日までに住所地などを管轄する税務署に確定申告を行う必要があります。

ただし、還付申告(税金を返してもらう申告)の場合は、翌年の1月1日から申告でき、5年間さかのぼることもできるので、過去にふるさと納税をしたけれど確定申告をしていなかった方は申告できます。

必要書類は、「源泉徴収票」「寄附をした自治体の発行した受領証」などが必要になります。詳しくは税務署にご確認ください。

(2)ワンストップ特例制度

2015(平成27)年4月1日から始まった制度です。すでに述べた通り、この制度を使うと控除額全額が所得税ではなく住民税のみから控除されます。そのため、確定申告をする必要はありません。なお、ワンストップ特例制度を利用できる人は、前節(2)で述べた通りです。

ワンストップ特例制度の申請方法は、自治体により申込方法が異なることもあるので、ふるさと納税をした自治体にその詳細をご確認ください。

ふるさと納税を上手に利用して節税し、返礼品をいただく

ふるさと納税は寄附でありながら、返礼品に注目が集まり、一部の自治体では過剰な返礼品をめぐって裁判も生じるほど過熱しています。そのため、利用してみたいけれど、なんとなく避けていた方もいらっしゃるでしょう。

現在は、ふるさと納税に関するポータルサイトが数多く存在しています。その中には限度額も計算でき、返礼品も選択でき、ワンストップ特例制度の申請もできる便利なサイトもあります。こうした便利なサイトを使って賢く始めてみるのもよいでしょう。

ただし、簡単にできるからといって、限度額計算のシミュレーションに正しい数値を入力していなかったために限度額を超えていた、という事例もあります。そのため、ふるさと納税の制度のしくみを理解したうえで、賢く節税し、返礼品を楽しみましょう。

<出典>

総務省「ふるさと納税ポータルサイト」

総務省「ふるさと納税のしくみ:税金の控除について」

執筆者:秋口千佳

CFP@・1級ファイナンシャル・プランニング技能士・証券外務員2種・相続診断士