確定申告直前!医療費控除申請したらいくら戻る?

昨年から「医療費控除」と「セルフメディケーション税制」の2制度が並立され、納税者の状況によって、どちらかを選ぶことができるようになりました。今回は、以前からある医療費控除に焦点を当てて説明したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

医療費控除で税の還付が可能になる条件は?

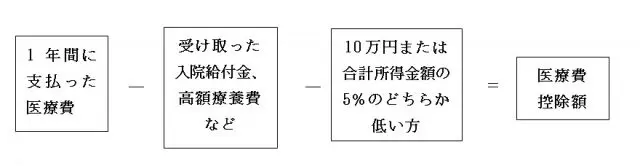

1年間の中で、自己、または自己と生計を一にする配偶者や、そのほかの親族のために医療費として支払った金額が一定額を超えるときは、その超えた金額に対し所得控除を受けることができます。

上記算式で、医療費控除額がプラスになる場合は、医療費控除を確定申告することで税金が還付されます。上記の式から分かるように、1年間の医療費がそのまま医療費控除の対象となるわけではありません。いくつか控除されるものがあります。

医療費控除の対象となる人は?

当然のことながら、税の還付を可能にするためには、一定額以上の医療費を支払っている必要があります。

まず、医療費控除の対象となるためには、負担した人と負担してもらった人の間で、「配偶者または親族の関係にあること」「生計を一にしていること」という2つの条件が成立する必要があります。

それでは、具体的にはどこまでが認められるのでしょう?

・配偶者の医療費

専業主婦の医療費は、もちろん対象ですが、共稼ぎでもどちらかが医療費を払っていれば、医療費控除は認められます。

ですから、共稼ぎ夫婦の場合は、どちらかが医療費をまとめて支払い、その人が申告する必要があります。その場合、収入の多い人にまとめた方が、還付額が大きくなります(最後の項で説明します)。

・別居している学生の子供の医療費

親が支払った場合は、親の医療費控除の対象となります。

・別居している親の医療費

子供が医療費を支払い、別居している親の収入が少なく、子供からの仕送りを受けている場合は、支払った子供の医療費控除の対象になります。

医療費の領収書は必要か?

平成29年度から、医療費に関する領収書を確定申告に添付する必要はなくなりましたが、自分がどのくらい医療費を支払ったかを、きちんと確認するためには、領収書が必要です。

医療費控除を受ける可能性があれば、領収書はきちんと取っておくようにしましょう。また、医療費控除の申告に領収証は提出不要とはいえ、5年間保管する義務があるので、もし税務署から要求があった場合は提出しなければいけません。

医療費として申告できるもの

それでは、どのような費用が医療費として申告できるでしょうか?一般的で、かつ判断に迷うと思われるもので、対象となるものを挙げてみます。

通院のための交通費

通院のための交通費は対象になります。通常は領収書をもらうことは難しいので、通院の日にちとルートを記録しておけばOKです。通院の回数が多い場合や、遠距離の場合は通院費もばかになりません。子供が診療を受ける場合の付き添い者の通院費も認められます。

また、出産で入院するなど、やむを得ない場合のタクシー代も認められるようです(自家用車で通院した場合のガソリン代、駐車場代などは認められないので注意してください)。

入院費用

付添人を頼んだときの付添料も対象です(本人や家族の都合だけで個室に入院したときなどの、差額ベッドの料金、入院に際し購入した寝間着や、洗面具などの身の回り品、医師や看護師に対するお礼は対象外となります)。

人間ドック・健康診断の費用

通常は認められませんが、人間ドックや健康診断の結果、重大な疾病が発見され、かつその診断などに引き続き、その疾病の治療を行った場合には、人間ドックや健康診断の費用も医療費控除の対象として認められます。

出産費用

妊娠と診断されてからの定期検診や検査などの費用。助産師による分べん介助の対価。

眼科関係費用

弱視、斜視、白内障、緑内障などで治療に必要なため、医師の指示により購入したメガネ代(一般的な近視、遠視、老眼で購入したメガネやコンタクトレンズ代や、それらを作るための検査費用は対象外)。レーシック手術などの近視治療。

歯科関係費用

金やポーセレンを歯の治療材料として使った場合の治療費。歯列矯正を受ける人の年齢や、矯正の目的などからみて、歯列矯正が必要と認められる場合の費用(ただし、容ぼうを美化するための費用は対象外)。

その他

マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の対価(疲労回復、体調を整えるなど、治療に関係のないものは対象外)。

他にも対象となる費用はありますので、気になる方は国税庁の「タックスアンサーNo.1122医療費控除の対象となる医療費」などをご覧ください。

医療費控除でいくら税額が還付されるか?

医療費控除を確定申告しても、その人の年収(厳密にいうと課税所得)によって還付される金額は異なります。では、次の例でどれだけ還付されるか、見てみましょう。

1年間に支払った医療費 25万円

受け取った入院給付金、高額療養費等 △3万円

差引額 △10万円

医療費控除額 12万円

ケースA 年収800万円 課税所得 375万円

ケースB 年収600万円 課税所得 260万円

ケースA

所得税還付額 12万円×20%=2万4000円※1

住民税減額分 12万円×10%=1万2000円※3

計 3万6000円

ケースB

所得税還付額 12万円×10%=1万2000円※2

住民税減額分 12万円×10%=1万2000円※3

計 2万4000円

※1 課税所得が375万円から363万円に減る。その範囲の所得税率は20%なので、還付額は(375-363)×20%=2万4000円

※2 課税所得が260万円から248万円に減る。その範囲の所得税率は10%なので、還付額は(260-248)×10%=1万2000円

※3 住民税の税率は課税所得にかかわらず10%なので、12万円×10%=1万2000円

上記の通り、同じ金額の医療費控除を申告しても、課税所得が多い方が還付額も多いことがお分かりいただけたと思います。ですから、共稼ぎの夫婦では収入の多い人が確定申告をした方が有利になります。

実際にいくら戻るかは、皆さんの課税所得に応じた所得税率で決まるので、国税庁のサイトなどを参考にして調べてみてください。

まとめ

以上、医療費控除制度の概要と、税還付を申告する際の要点について説明しました。次の機会に、もう一つの医療費控除申告方法であるセルフメディケーション税制について説明したいと思います。

出典

国税庁ウエブサイト

「タックスアンサーNo.1122医療費控除の対象となる医療費」

「タックスアンサーNo.2260所得税率」

執筆者:浦上登(うらかみ のぼる)

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー