定年退職した元同僚から「退職した翌年の住民税は高いから気をつけて!」と言われました。どういうことですか?

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)

外資系IT企業を経て、FPとして「PCとFPオフィス植田」を起業。独立系のFPとして常に相談者の利益と希望を最優先に考え、ライフプランをご提案します。

お客様に「相談して良かった」と言っていただけるよう、日々努力しています。

住民税の仕組み

住民税は「前年の所得」に基づいて計算されるため、退職して翌年収入がなくなっても、前年分の住民税を納付する必要があります。

課税対象には前年の総所得(注1)が使われ、市区町村による標準税率は約10%です(※1)。これが、「退職した翌年の住民税は高いから気をつけて!」と言われる理由と考えられ、生活費と切り離して考えなければなりません。

例えば、Aさんが退職した年分として計算された各種控除後の課税所得が400万円とすると、住民税は約40万円(課税所得の10%+均等割)です。

注1:退職金は源泉分離課税といって他の所得とは別の計算と支払いになっているので、原則として退職の翌年の住民税には影響しません。

退職後の住民税はどう支払う?

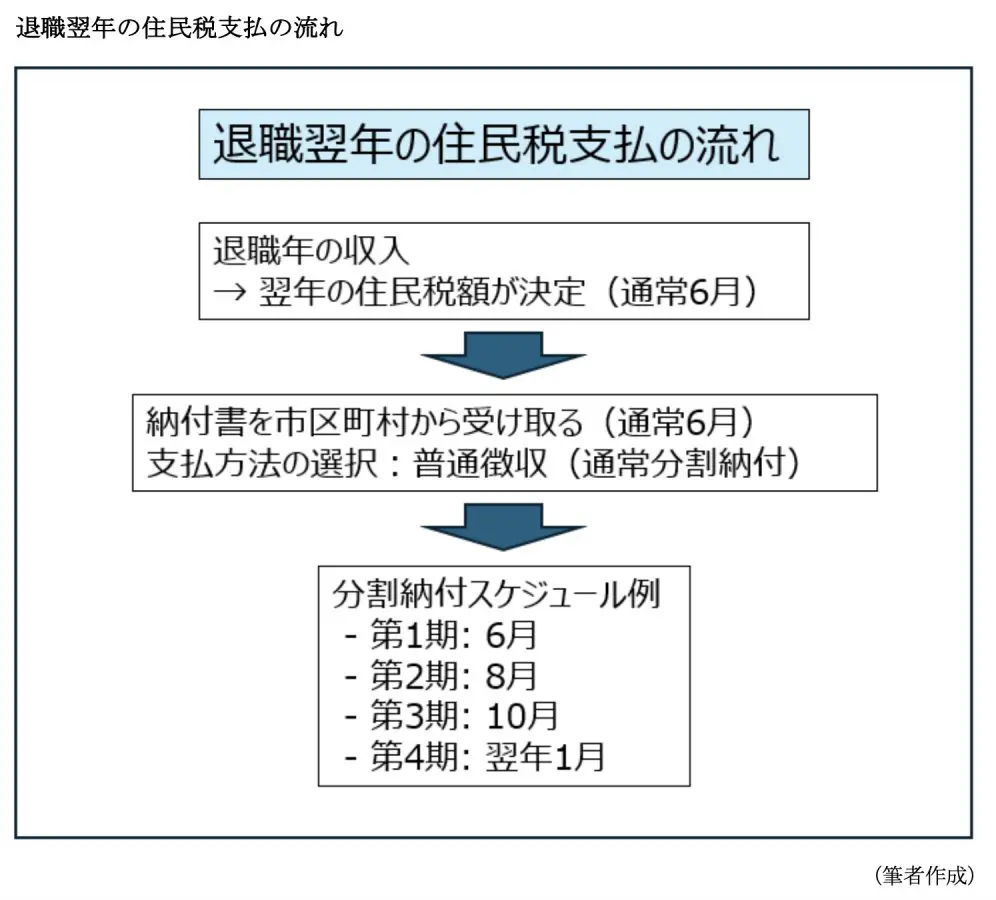

最初にお伝えしたように、住民税は前年の収入に課税されます。住民税は、退職の翌年に退職した年の収入に対して支払う必要があります。65歳で退職された場合、翌年の住民税は原則として次のような方法で支払います。

<支払い方法>

1. 普通徴収

基本的に、6月に納付書が市区町村から送られます。その後、納付書に従って支払いを行います。普通徴収の場合は、以下のように分割して支払うことができます。

第1期:6月

第2期:8月

第3期:10月

第4期:翌年1月

支払い方法には銀行窓口、ATM、インターネットバンキング、またはコンビニ支払いなどがあります。

図表1

2. 特別徴収

65歳以上の年金受給者の場合、住民税は年金から天引き(特別徴収)されます。これにより、納付を忘れるといったことが防げます(※2)。

公的年金を受給している方の住民税(個人住民税)の特別徴収は、以下の条件をすべて満たしていれば手続き不要で自動的に開始されます。

・年齢が65歳以上であること(課税年度の4月1日時点)

・老齢基礎年金等の年金受給額が年間18万円以上であること

・市区町村が課税する介護保険料が特別徴収で行われていること

・年金特別徴収の対象となる税額が、年金支給額の半分を超えないこと

年金からの特別徴収は手続き不要で自動的に切り替わりますが、初年度の6月と8月は普通徴収(納付書払い)となるケースが多いようです。

その後、10月以降に特別徴収が開始されます。初年度の切り替えのタイミングは、自治体によって若干異なることがありますので、詳しくはお住まいの住民税担当窓口に確認してください。

また、年金の繰下げなど受給開始の時期により特別徴収になるタイミングも異なる可能性がありますので、普通徴収か特別徴収かを納税通知書で確認し、普通徴収の場合は納付漏れのないように注意してください。

退職後に転居したら?

Aさんは2027年に退職後、年末までには奈良県の田舎に戻って暮らすつもりです。この場合、2028年6月に送られてくる2027年分の住民税はどうなるのでしょうか?

住民税の仕組みは「その年の1月1日時点の住民票所在地に基づいて課税・納付される」ルールにのっとっています。そのため、Aさんの場合、2027年に払う住民税(2026年分)は現在の居住地に支払い、2028年6月以降に納める2027年分の住民税は、新しい居住地である奈良県で支払います。

確かに、2027年の大半を現在の住所で暮らしていたAさんにとっては、「奈良県に払うのは少し不公平?」と感じる場面があるかもしれませんが、これを管理する合理性として、1月1日の基準日が一律設定されている点がポイントです。行政の負担を減らし、手続きを簡潔にするためともいえます。

逆に、このルールのおかげで途中転居時に二重で請求される心配もなくなります。一貫した基準があるおかげで、課税の混乱を避けているのです。

まとめ

企業によっては、退職金がない場合があります。また、退職金をすべて住宅ローンの繰上げ返済に充当するような場合、手持ち資金がないと翌年の住民税が払えないことも考えられます。生活費とは別に、住民税を払うための資金を確保しておきましょう。

出典

(※1)横浜市 個人の市民税・県民税について

(※2)総務省 公的年金からの特別徴収

執筆者 : 植田周司

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士、円満相続遺言支援士(R)