競馬で「1000万円」当たっても、税金が“100万円”以上!? 高額だと国税に“情報提供”される可能性も…宝くじも「公営ギャンブル」なのに、競馬だけ課税される理由とは

さらに一定額以上を受け取ると、JRAから国税庁に情報提供される仕組みがあり、無申告では済まされません。一方、宝くじやスポーツくじの当せん金は非課税です。本記事では、同じ「当たり」でも扱いが異なる理由を解説します。

2級ファイナンシャル・プランニング技能士

目次

競馬が課税対象な理由と税金が発生する最低ラインは?

競馬や競艇などの公営競技の払戻金は「一時所得」に分類され、課税対象となります。一時所得とは、継続的に得られる給与や事業収入とは異なり、臨時的・偶発的に得られる収入を指します。

ただし、給与所得者には、給与以外の所得が年間20万円以下であれば申告不要とする特例があります。この特例を元に一時所得の計算ルールで逆算すると、給与所得者であれば一時所得の計算前の金額が「90万円」を超えた場合に申告義務が生じます。

(90万円-特別控除50万円)×1/2=20万円→この範囲内なら申告不要

一方、給与所得者以外にはこの特例がないため、控除後に少額でもプラスが出れば申告が必要です。

競馬の払戻金はこうやって計算する

一時所得は、一定のルールに従って順番に計算され、最終的な手取り額が決まります。計算手順と計算例は以下のとおりです。

税金の計算手順

一時所得の税金は次のように計算します。

1. 払戻金を確認する

2. 馬券代を差し引く(必要経費として認められる範囲のみ)

3. 特別控除50万円を差し引く(一時所得の計算上のルール)

4. 残った金額を1/2にする(一時所得の計算上のルール)

5. その金額に税率(所得税+住民税)をかける

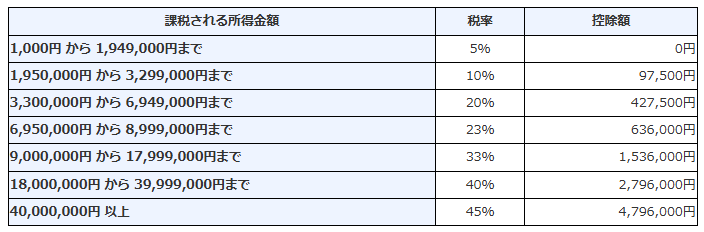

税率は、総所得金額に応じた税率で計算します。税率は図表1のとおりです。

図表1

国税庁 No.2260 所得税の税率

計算例

実際の計算例は次の通りです。

・1000万円(払戻金)-100万円(当たり馬券の購入費用)=900万円

・900万円-50万円(特別控除)=850万円

・850万円×1/2=425万円(課税所得)

・425万円×20%=約85万円(おおよその税額)

なお、実際の税額計算は、累進課税や控除が関わるため、この計算例よりももう少し複雑です。ただし、マイナポータル連携や国税庁の確定申告ソフトを使えば、大部分は自動で計算される仕組みになっているので安心です。

JRAから国税に情報提供されるケース

さらに注意が必要なのは、一定額を超える払戻金が国税に報告される制度です。JRA(日本中央競馬会)によれば、電話・インターネット投票(PAT)を通じて1000万円以上の払戻金を受け取った場合、国税通則法第74条の12第1項に基づき、国税庁から求められた場合には情報提供が行われます。

これは、法的義務により、JRAが個人情報を提供するケースです。取引記録が残るため、確定申告しなくても税務署に把握されます。その状態で申告を怠れば、無申告加算税や延滞税といったペナルティを受けるリスクが高まります。

つまり、申告しなくても税務署側は把握しているため、「無申告」はすぐに発覚するリスクがあります。

宝くじやスポーツくじはなぜ非課税?

一方、宝くじやスポーツくじ(toto・BIGなど)などの公営ギャンブルの当せん金は「非課税」です。これは、当せん金付証票法第13条により、当せん金には所得税を課さないと明確に規定されているためです。

宝くじは地方自治体の公共事業や社会福祉事業の資金調達を目的としており、その公的性格から非課税の優遇措置が設けられています。購入者にとっても「当たれば全額手元に残る」仕組みとなり、販売促進の狙いも込められています。

大勝ちしたときに知っておくべきこと

もし競馬で大勝ちした場合、まず確認すべきは「競馬で当たった一時所得の計算前の金額が90万円を超えると課税対象になる」という最低ラインです。

次に、課税対象となれば、確定申告が必要になるため、申告を忘れないことが大切です。税務申告は少しわずらわしく感じるかもしれませんが、ルールさえ守れば問題はありません。

つまり、正しく申告していれば、不必要におびえる必要はなく、安心して競馬を楽しめます。

出典

国税庁 No.2260 所得税の税率

執筆者 : 諸岡拓也

2級ファイナンシャル・プランニング技能士