今年の「年末調整」から“基礎控除”や“給与所得控除”が見直されると聞きました。年収400万円なら、結局どれくらい「減税される」ことになりますか?

具体的にどのように変更されたのでしょうか。本記事では年収400万円の場合を例に挙げ、どれくらい税負担が軽減されるのかシミュレーションを行います。

2級ファイナンシャル・プランニング技能士

基礎控除・給与所得控除とは?

まずは、今年見直される基礎控除と給与所得控除とは何かを押さえておきましょう。控除とは所得から引くことのできるもので、多いほど所得が低くなり、税金が安くなります。

基礎控除とは、納税者本人の合計所得金額に応じて差し引くことができるものです。一方、給与所得控除とは、給与収入から必要経費に相当する金額を差し引くことができるものです。

2つの控除の違いは、適用される人の違いで、基礎控除は合計所得金額が2350万円以下であれば、誰でも適用されます。一方、給与所得控除は会社員やパート・アルバイトなどの給与所得者のみが適用を受けられます。

今年の年末調整から基礎控除と給与所得控除が見直される

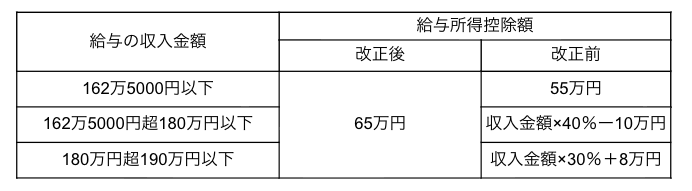

2025年12月の年末調整から、基礎控除と給与所得控除の控除される金額が見直されます。図表1が基礎控除額、図表2が給与所得控除額の改正点をまとめたものです。

図表1

国税庁 令和7年度税制改正(基礎控除の見直し等関係)Q&Aより筆者作成

図表2

国税庁 令和7年度税制改正(基礎控除の見直し等関係)Q&Aより筆者作成

基礎控除額は、これまで一律で48万円だったものが、合計所得金額に応じて95万円から58万円まで幅が設けられました。なお、令和9年分以後は一律58万円に設定されています。

次に、給与所得控除額は、給与の収入金額が190万円以下の人のみが変更されています。改正前は収入金額ごとに控除額が設定されていましたが、一律65万円に変更されました。なお、収入金額が190万円を超えている場合は、変更はありません。

年収400万円の場合どう変わる?

ここまで、今年の年末調整からの変更点を見てきました。それでは実際に年収400万円の場合、どのように変わるのかをシミュレーションしてみましょう。なお、分かりやすくするために、今回は扶養家族はおらず、社会保険料を含めないものとします。

2024年の所得税は約13万円

まずは2024年の控除額で計算してみましょう。最初に、給与所得控除額の計算を行います。年収400万円の場合、給与所得控除額は次の計算式で算出します。

給与所得控除額=収入金額×20%+44万円

400万円×20%+44万円=124万円

そのため、給与所得は次の通りです。

400万円-124万円=276万円

次に、基礎控除額を引き、課税される所得金額を求めます。2024年までは48万円だったため、次の通りです。

276万円-48万円=228万円

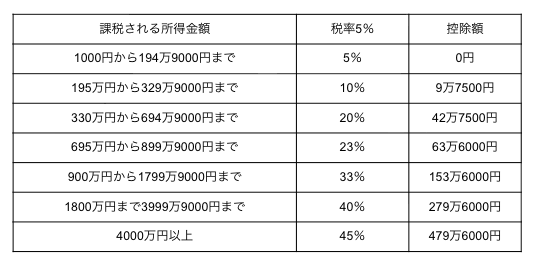

課税所得に応じた税率と控除額は図表3の通りです。

図表3

国税庁 No.2260 所得税の税率より筆者作成

課税所得金額は228万円のため、所得税額は次の計算式で求めます。

228万円×10%-9万7500円=13万500円

2025年の所得税は約9万円

それでは、今年から改正された点を踏まえると、いくらに変わるのでしょうか。計算方法は先ほどと同様で、給与所得控除額、給与所得に変更はありません。

給与所得が276万円であることから、基礎控除額は88万円です。そのため、課税所得金額は188万円となり、所得税額は次の計算式で算出できます。

188万円×5%=9万4000円

2024年では約13万円だった所得税が、変更された控除額を適用すると約9万円までに減り、4万円ほど下がりました。

2025年の年末調整からの変更点は多い

今年の年末調整から、基礎控除や給与所得控除の見直しが適用されます。また、今回紹介したもの以外にも、特定親族特別控除が創設されたり、扶養親族や同一生計配偶者の所得要件が変更されたりといった変更点があります。

パートで働いている配偶者を扶養している人や、アルバイトをしている学生の子どもがいる人などは、今回の改正によって恩恵を受けられる可能性があります。損をしないためにも、正確に申告するようにしましょう。

出典

国税庁 令和7年度税制改正(基礎控除の見直し等関係)Q&A

国税庁 No.2260 所得税の税率

執筆者 : 金成時葉

2級ファイナンシャル・プランニング技能士