【改正】「年収800万円」ですが、大学生の子どもが「160万円」をアルバイトで稼いでいます。今年から“大学生が対象の控除”ができたそうですが、所得税はいくら減りますか?

今回は、税制改正によって変更された点を踏まえた上で、子どものアルバイト代が160万円、親の年収が800万円のとき、税金の金額がいくらになるのかシミュレーションを行います。

2級ファイナンシャル・プランニング技能士

税制改正によって変更されたこと

まずは、税制改正によって何が変更されたのかを見ていきましょう。大きな変更点は次の3つです。

・基礎控除の引き上げ

・給与所得控除の引き上げ

・特定親族特別控除の新設

それぞれ詳しく解説します。

基礎控除が引き上げられた

基礎控除とは、所得が2500万円以下であれば誰でも受けられる控除です。これまでは基礎控除の額が定額でしたが、物価が上昇すると税金の負担が増えることから、控除額が引き上げられました。

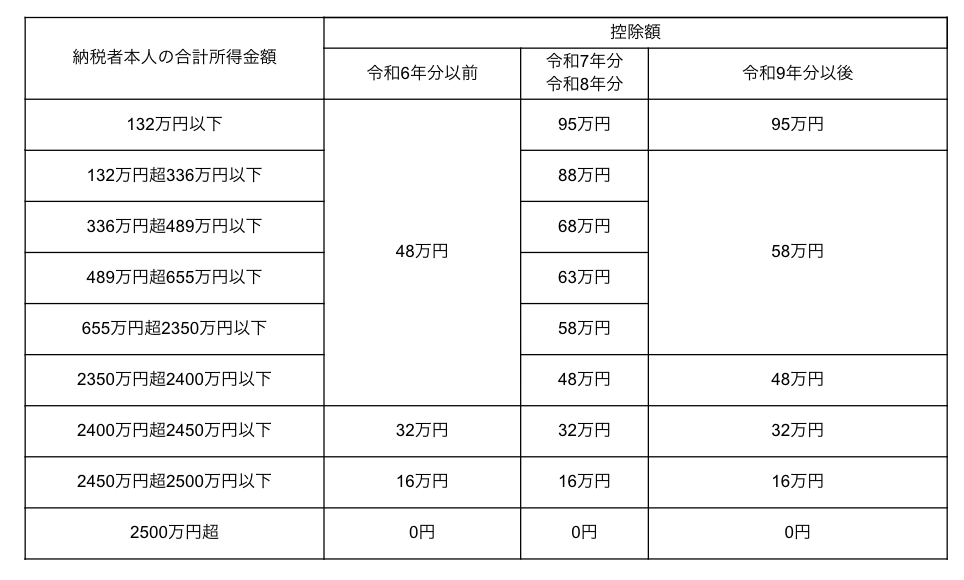

また、物価上昇に対して賃金の上昇が追いついていない状況を踏まえ、令和7年・8年は中所得者層の控除額が上乗せされています。具体的には図表1の通りです。

図表1

国税庁 No.1199 基礎控除より筆者作成

なお、合計所得金額が2350万円超の場合、控除額の変更はされていません。

給与所得控除が引き上げられた

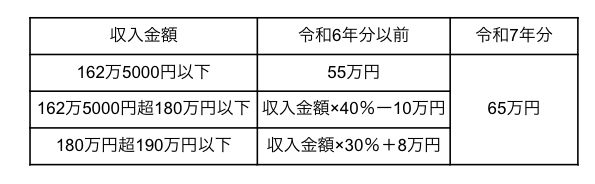

給与所得控除とは、収入から必要経費に相当する金額を差し引ける控除です。これまでは最低保障額が55万円に設定されていましたが、65万円に引き上げられました。なお、改正されたのは収入190万円以下の場合のみで、具体的には図表2の通りです。

図表2

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)より筆者作成

特定親族特別控除が新設された

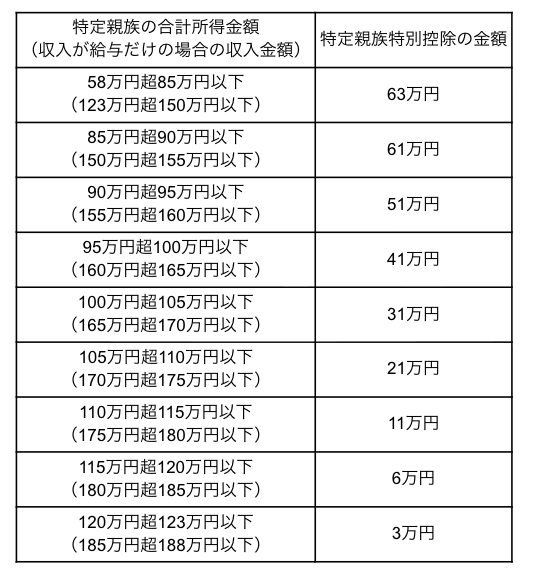

特定親族特別控除は、納税者に特定親族がいる場合、特定親族の所得に応じた控除額を、納税者の所得から差し引くものです。特定親族とは、居住者と生計を一つにする19歳以上23歳未満で、合計所得の金額が58万円超123万円以下の人のことです。特定親族の合計所得金額と控除額を図表3にまとめました。

図表3

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)より筆者作成

なお、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象にはなりません。この場合は特定扶養親族に該当し、控除額は63万円と特定親族特別控除の最高額と同じ金額です。

子どものアルバイト年収160万円だったときの税金はいくら?

それでは、子どものアルバイトの年収が160万円、親の年収が800万円だったとき、改正前と改正後で所得税はいくらになるのかをシミュレーションしてみましょう。なお、ここでは社会保険料などは除外しています。

納税者本人:年収800万円

配偶者:専業主婦

子ども:大学生、20歳、アルバイト年収160万円

改正前の所得税

まずは改正される前の税負担を計算してみましょう。納税者である親が受けられる控除と控除額は次の通りです。

・基礎控除:48万円

・配偶者控除:38万円

・給与所得控除:800万円×10%+110万円=190万円

扶養控除を受けられる20歳の子どもがいますが、アルバイトの収入が160万円を超えているため、扶養控除は受けられません。

税金を計算する元となる所得を求めた後、所得税を計算します。

800万円-(48万円+38万円+190万円)=524万円

524万円×20%-42万7500円=62万500円

改正される前の所得税を計算すると、62万500円となりました。

改正後の所得税

2025年、納税者である親が所得税で受けられる控除と控除額は次の通りです。

・基礎控除:63万円

・配偶者控除:38万円

・特定親族特別控除:51万円

・給与所得控除: 800万円×10%+110万円=190万円

収入から控除を引き、税金を計算する際に必要な所得を求めます。

800万円-(63万円+38万円+51万円+190万円)=458万円

所得に応じた税率をかけ、所得税を求めます。

458万円×20%-42万7500円=48万8500円

今回の条件の場合、所得税は48万8500円となりました。改正前は、子どものアルバイトの年収が160万円と多かったため、扶養控除を受けられませんでした。しかし、改正によって特定親族特別控除を受けられるようになり、税金を約13万円抑えられました。

特定親族特別控除は年末調整で申告が必要になる

特定親族特別控除の適用を受けたい場合、年末調整で申告しなければなりません。勤めている企業に「給与所得者の特定親族特別控除申告書」を提出する必要があります。

申告書には以下の内容を記入します。

・特定親族の氏名、個人番号、続柄、生年月日、住所(住所などが異なる場合のみ)

・特定親族の合計所得金額の見積額

・記入欄下にある早見表にもとづいて計算した控除額

控除額を計算する際は、アルバイト先から支払われた収入ではなく、合計所得である点に注意しましょう。図表3には、収入が給与だけの場合の金額も載せているため、参考にしてください。

世帯全体のバランスを見て働き方を考えよう

特定親族特別控除が新設されたことにより、大学生の子どもがアルバイトで一定の金額を稼いでも、扶養控除を受けられるようになりました。しかし、大学生の子どもの収入が150万円を超えると、特定親族特別控除の額は減っていき、160万円を超えると、子ども本人に所得税がかかるようになります。

子ども本人に所得税がかかれば、結果的に世帯全体の収入が減ることもあります。控除を受ける際には、子ども本人の税負担も考えて収支のバランスを見ましょう。

出典

国税庁 No.1199 基礎控除

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)

執筆者 : 金成時葉

2級ファイナンシャル・プランニング技能士