「年収400万円」なのに、所得税・住民税が“年25万円前後”で苦しいです! 収入を減らさず「税金を安くする方法」はありませんか? 節税方法をFPが解説

本記事では年収400万円をモデルにした所得税・住民税の目安と、所得税や住民税を抑える方法を解説します。

FP1級、CFP、DCプランナー2級

年収400万円の所得税と住民税は約25万円

給与所得のみを得ている会社員の場合、年収400万円の人の所得税と住民税の目安は25万円前後です。条件として控除は給与所得控除、社会保険控除、基礎控除のみ、ボーナスはなし、扶養家族なしを考慮して計算してみましょう。

まず、給与所得控除は、年収400万円の場合「収入金額×20%+44万円=124万円」です。

続いて社会保険料控除ですが、東京都在住と仮定すると約60万円と試算できます。

協会けんぽの健康保険・厚生年金保険の保険料額表によると、年収400万円(ボーナスなし・月収33万3333円)の標準報酬月額は34万円です。健康保険料は1万6847円、厚生年金保険料は3万1110円で、今回のケースの年間の合計額は約57万5000円(約60万円)になります。

最後に基礎控除ですが、こちらは現行の上限額「48万円」とします。

すると、課税される所得金額の合計は「400万円-(124万円+60万円+48万円)=168万円」となります。

所得税率は5%で8万4000円、住民税率を一律10%とすると16万8000円です。

よって年収400万円で上記の条件の場合、所得税と住民税は約25万円と計算できました。

所得税と住民税を抑える方法

収入そのものを減らさなくても、各種の所得控除が適用できれば、課税所得を低く抑えて所得税や住民税を安くすることは可能です。ここでは、所得税や住民税を抑える方法を解説します。

医療費控除を利用する

年間の医療費が10万円を超える場合などの条件を満たした場合、医療費控除が受けられます。

具体的な計算式は以下のとおりです。

医療費控除額=実際に支払った医療費の合計から民間の医療保険などで補てんされた額を引いた金額-10万円または総所得金額等の5%のいずれか少ない方(※)

※その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

医療費控除の対象は、病院での治療費だけでなく、通院の際の交通費や入院の際の食事代、出産費用も対象です。自分だけでなく同一生計の家族も合算できます。

ただし、年末調整では適用されないため、医療費控除を受けるなら会社員でも確定申告が必要です。また、医療費控除額の上限は200万円と定められています。

生命保険料控除を利用する

納税者が生命保険料、介護保険料、個人年金保険料を支払った場合、支払った保険料に応じて一定の所得控除を受けることができます。

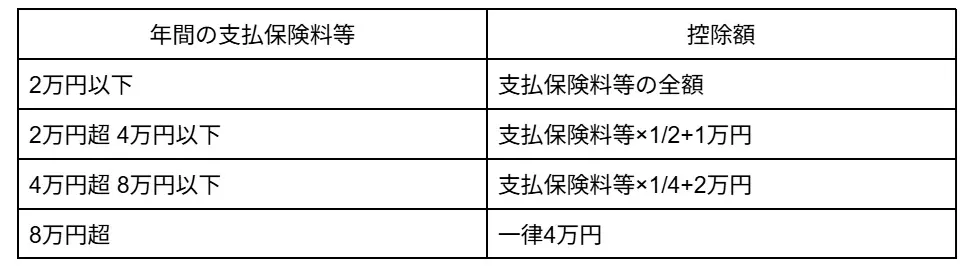

対象となる保険の契約日が2012年(平成24年)1月1日以降か、それ以前かで控除の計算額が異なります。2012年1月1日以降の新契約の場合、所得税で控除できる金額は図表1のとおりです。

図表1

国税庁 No.1140 生命保険料控除を基に筆者作成

控除できる金額は「一般生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」でそれぞれ計算し、所得税の控除の上限は12万円です。なお、住民税は図表1とは控除額が異なり、控除上限は7万円になります。

iDeCoに加入する

iDeCo(個人型確定拠出年金)は、自分で積み立てられる私的年金制度です。加入は任意で、申込や掛金の拠出、掛金の運用の全てを自身で行う点に特徴があり、拠出した掛金とその運用益を原資として、60歳以降に年金または一時金として受け取れます。

運用できるのは、運営管理機関が選定・提示する投資信託、保険商品、預貯金などの運用商品です。iDeCoで拠出した掛金は、全額が「小規模企業共済等掛金控除」として、所得から控除できます。また、通常の株式や投資信託の投資と異なり、運用中に利益が出ても非課税です。

まとめ

年収を減らさずに手取り額を少しでも増やしたい人は、今回紹介した方法で節税を検討してみましょう。所得税や住民税を抑えて手取りが増えれば、その分を老後資金や資産運用に充てて、将来に備えられるでしょう。

出典

国税庁 No.1410 給与所得控除

全国健康保険協会 令和7年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京支部)

国税庁 No.1199 基礎控除

執筆者 : 高柳政道

FP1級、CFP、DCプランナー2級