「年収120万円」のパート主婦が“160万円まで稼いで大丈夫”と勘違いし後悔…年収の壁は「103万円から引き上げられた」はずじゃないんですか!? 意外と知らない“落とし穴”を解説

しかし、ここで見落とされがちなのが、「社会保険の壁」です。税金はかからなくても社会保険の加入義務が発生し、結果的に手取りが減ってしまう可能性があります。本記事では、制度の変化と手取り逆転が起こる仕組みを、分かりやすく解説します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

2025年度の税制改正で配偶者控除の壁が103万円→160万円へ。税金面だけ見ると有利に

2025年からは配偶者控除の仕組みが変更され、所得税がかからないラインが160万円に広がりました。従来よりもパート収入が多くても税負担は発生しにくくなり、働き方の選択肢は増えるといえます。

税負担が軽くなる仕組みとは

配偶者の所得が増えたとしても、配偶者控除や配偶者特別控除が活用できるため、世帯としての税負担が軽く済むよう調整されています。そのため、税金の面だけで見ると「160万円までは損をしない」と誤解しやすいのが今回のポイントです。

社会保険130万円の壁は依然として残っている

税制が変わっても、社会保険の仕組みは大きく変わりません。扶養内で働きたい場合、最も注意すべきなのが「130万円の壁」です。

年収の見込みが130万円を超えると、配偶者の扶養から外れ、自ら健康保険料と厚生年金保険料を負担する必要が生じます。負担額は年間20万円前後になることもあり、税金がかからなくても手取りが減る要因になるでしょう。

年収130万円未満でも加入対象になる場合がある

社会保険の加入義務は、年収だけでは判定できません。勤務条件と働く企業の規模により、次の要件を満たすと130万円未満でも社会保険への加入が必要になることがあります。

・週あたりの所定労働時間が20時間以上

・月額賃金8万8000円以上(年収換算で約106万円以上)

・雇用期間が2ヶ月を超える見込みであること

・学生以外

・従業員数が51人以上の企業

このため、「年収だけ見ていれば大丈夫」というわけではないことに注意してください。

年の途中で加入しても翌年以降の負担が続く落とし穴

繁忙期の12月だけシフトを増やした結果、加入条件を満たしてしまうケースも珍しくありません。

例えば、冬休みやイベント対応で週20時間超の勤務が2ヶ月続けば、短期の収入増でも社会保険加入を求められたり、翌年の住民税や配偶者控除に影響したりする可能性があるでしょう。しかし、社会保険に加入することはデメリットばかりではなく、メリットもあります。

厚生年金に加入することで将来の年金額が増えたり、健康保険の傷病手当金や出産手当金など、扶養のままでは受けられない給付の対象になったりします。短期的な手取りだけで判断せず、保障面まで含めたバランスで検討することが大切です。

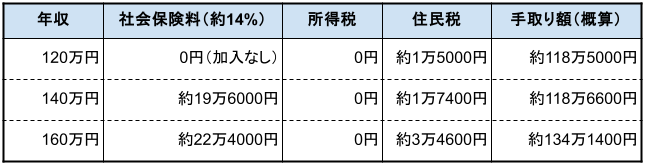

手取りはどう変わる? 年収別の比較例

標準的なパート勤務の主婦の想定で、手取りを図表1で比較してみましょう。前提は一般的な平均値を基に、以下の通りとします。

所得税:基礎控除95万円と給与所得控除65万円を適用

住民税:非課税ラインはおおむね所得45万円(年収110万円)以下

社会保険料:加入時は年収の約14%で概算

図表1

筆者作成

図表1で示したように、年収140万円と年収120万円は手取りがあまり変わらない可能性があります。年収160万円まで働き方を変えなければ、手取りは増えにくい点に注意してください。

また、配偶者手当などを受け取っている家庭では、手当が月1~2万円減額されることで、世帯の手取りがさらに減るリスクもあります。

税金の壁だけではなく社会保険の壁も見据えた働き方を

2025年度の改正により、税金面では「160万円の壁」と言われるほどパート勤務などの非課税枠は拡大しています。

しかし、社会保険のルールは別の仕組みであり、130万円や企業規模要件による加入判定は今後も続くでしょう。「税金がかからない=手取りが減らない」とは限りません。

年末に少し働き過ぎた結果、翌年の手取りが大幅に下がることもあります。世帯全体の手取りを守るためには、制度を正しく理解して計画を立てることが大切です。

出典

厚生労働省 社会保険適用対象となる加入条件事

国税庁 令和7年度税制改正による所得税の基礎控除の見直し等について

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー