「医療費控除」は得じゃない!?“年収500万円”で医療費「10万・11万・15万・20万円」の場合、軽減されるのはいくら?“戻ってくる金額”を試算

しかし、医療費控除は「医療費が戻る制度」ではなく、税金を計算する際に所得を減らす制度です。つまり、戻る金額は医療費そのものではなく、税率や所得の状況で大きく変わります。

本記事では、年収500万円世帯を例に、医療費10万円・11万円・15万円・20万円で実際いくら変わるかを数字で確認します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

医療費控除は「10万円戻る制度」ではない

医療費控除で最初に押さえておきたいのが、「医療費そのものが戻る制度ではない」という点です。医療費控除とは、1年間に支払った医療費の一部を所得から差し引ける制度であり、結果として所得税や住民税が軽減されます。控除額の基本的な計算式は次のとおりです。

医療費控除額=(支払った医療費−保険金などで補てんされた金額)−10万円

※総所得金額等が200万円未満の場合は、「10万円」の部分が「総所得金額等×5%」

この「10万円」を超えた部分が、そのまま戻るわけではありません。実際に戻る金額は、控除額に税率を掛けた分のみです。

年収500万円世帯で考える税率

医療費控除で「いくら戻るのか」を考えるには、自分がどの程度の税率で税金を納めているかを確認する必要があります。ここでは年収500万円の会社員世帯における、医療費控除に関係する税率を見ていきましょう。

同じ年収500万円でも税率は人によって違う

年収500万円と聞くと、同じ税負担だと思われがちですが、実際には扶養家族の有無や社会保険料の額によって課税される所得は変わります。

給与収入500万円の場合、給与所得控除や社会保険料控除などを差し引いた後の課税所得は230万円前後になるケースが多く、この水準の所得税率は10%が適用されることが一般的です。

医療費控除で軽減されるのは所得税と住民税

医療費控除は、所得税だけでなく住民税にも影響します。所得税は確定申告によって還付されますが、住民税は翌年度の税額が減る仕組みです。このため、「申告したのに戻ってこない」と感じる人もいますが、実際には住民税として後から効果が出ている場合があります。

住民税の税率は原則として一律10%です。そのため、年収500万円世帯では「所得税約10%+住民税10%=合計20%前後」が医療費控除による税軽減の目安になります。

所得税をほとんど払っていない場合の注意点

年収500万円でも、住宅ローン控除や配偶者控除などにより、すでに所得税がほとんど発生していないケースもあります。この場合、医療費控除を申告しても所得税の還付は限定的です。

ただし、住民税の軽減効果は残るため、全く意味がないというわけではありません。還付金だけを見るのではなく、翌年の住民税まで含めて考えることが、医療費控除を正しく評価するポイントです。

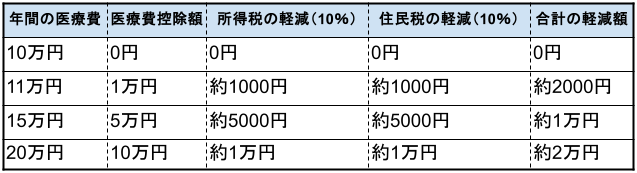

医療費10万円・11万円・15万円・20万円で戻る金額を比較

ここでは、保険金などの補てんが一切ない前提でシンプルに比較します。実際にかかった医療費ごとの軽減額は、図表1のとおりです。

図表1

筆者作成

図表1を見ると、医療費が10万円を少し超えただけでは、戻る金額はかなり小さいことが分かります。例えば、医療費が11万円の場合、確定申告をしても実質的な軽減額は約2000円です。領収書の整理や明細作成の手間を考えると、「思ったより少ない」と感じる人が多いでしょう。

一方、医療費が15万円を超えると税負担の軽減額は1万円前後、20万円まで増えると2万円程度になり、このあたりから確定申告をする意味を実感しやすくなるのではないでしょうか。確定申告をするかどうかは、控除額と税率を掛け合わせた実際の軽減額を基準に判断することが大切です。

申告判断のカギは家族分・交通費・補てん金

医療費控除を検討する際、金額を押し上げる要素として重要なのが、家族分の合算です。生計を一にする配偶者や子どもの医療費は、まとめて申告できます。また、公共交通機関を使った通院費は医療費に合算が可能です。

一方、入院給付金や高額療養費として支給された金額は、医療費から差し引く必要があります。この部分を考慮しないと、「思ったより控除額が少ない」という結果になるため注意してください。

医療費控除は「いくら払ったか」ではなく「いくら戻るか」で考える

医療費控除は「10万円を超えたら必ず税金が戻る制度」ではありません。年収500万円世帯では、医療費が11万円程度だと戻る税額は数千円にとどまり、申告の手間と見合わないケースもあるでしょう。

一方、家族分の医療費や通院交通費を合算して金額が増えると、確定申告の意味は大きくなります。重要なのは「いくら支払ったか」ではなく、「控除額×税率でいくら軽減されるか」を理解したうえで医療費控除を活用しましょう。

出典

国税庁 No.1120 医療費を支払ったとき(医療費控除)

国税庁 No.1122 医療費控除の対象となる医療費

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー