積み立て投資では、リスクが低いといわれる「ドルコスト平均法」という投資手法を活用します。ただし、「積み立て投資」や「ドルコスト平均法」も投資である以上まったくリスクがないわけではありません。

ここでは、ドルコスト平均法の特徴についてご紹介します。

ファイナンシャル・プランナー(CFP®)、上級相続診断士、宅地建物取引士、宅建マイスター、西山ライフデザイン代表取締役

http://www.nishiyama-ld.com/

「円満な相続のための対策」「家計の見直し」「資産形成・運用アドバイス」のほか、不動産・お金の知識と大手建設会社での勤務経験を活かし、「マイホーム取得などの不動産仲介」「不動産活用」について、ご相談者の立場に立ったアドバイスを行っている。

西山ライフデザイン株式会社 HP

http://www.nishiyama-ld.com/

ドルコスト平均法とは

積み立てで投資信託や株式などに長期投資する場合、一般的に比較的リスクが低いといわれるドルコスト平均法という手法を活用することになり、魅力的です。

ドルコスト平均法は「定期的に」「同じ金額で」「同じ銘柄を」買い続ける投資手法です。投資対象の株式や投資信託などの細かい価格変動などを意識せずに定期的に購入します。

つみたてNISAなどを含めた積み立て投資信託では、購入する銘柄、投資対象を変えず同じものをコツコツ買い続けることでドルコスト平均法を用いた投資を行います。

「純金積み立て」や一部の企業にある「持ち株会」などでも同じです。

定期預金で積み立てた場合……

まず、定期預金で毎月3万円ずつ積み立てた場合を見てみましょう。前回のコラムでもお伝えしたとおり、現在の定期預金金利は0.01%程度、税引き後では0.008%程度です。毎月3万円を定期預金で積み立てると、1年後の残高は積立額3万円×12ヶ月=36万円に利息がおよそ13円で36万13円になります。

定期預金は元本が保証されているので、投資額を下回ることはありませんが、今の金利状況では利息で増えるのはごくわずかです。

もし、コンスタントに年利2%(税引き後1.6%)で運用している投資信託の購入に充てた場合はどうでしょう。同じように計算すると評価額は1年後に36万2652円に。10年後には390万円、30年後には約1385万円になり、定期預金の場合と比較すると約300万円もの差が付きます。

ドルコスト平均法の特徴分析

前述の例ではコンスタントに2%の運用が行われた場合を想定しましたが、実際にはそのようにうまくいくとは限りません。相場は上がったり下がったりしますので、平均利回りでは2%を達成したとしても長い間には下落する局面もあるでしょう。

ドルコスト平均法では同じ金額で同じ投資対象に投資します。つまり、価格が高い時には少ない口数(株数)を、安くなった時には口数(株数)を多く購入することになります。

ドルコスト平均法の特徴を知るために、6つのケースを挙げて説明していきます。すべてのケースに共通する条件として、毎月3万円ずつ投資し、6回購入後(運用期間5ヶ月)の運用成績を分析します。

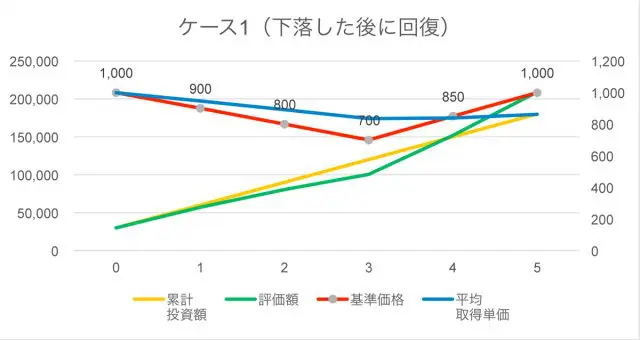

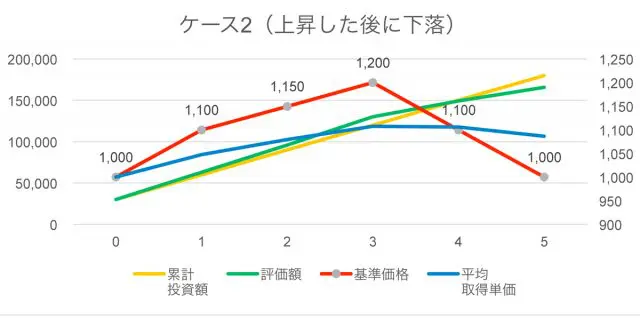

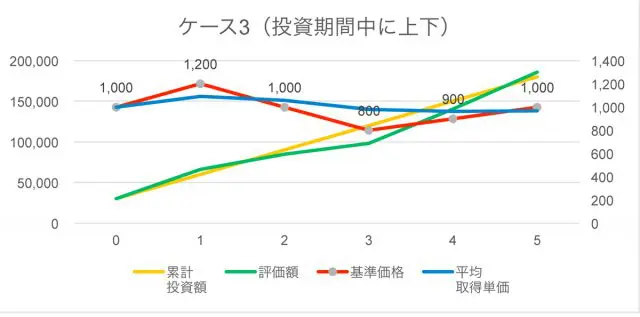

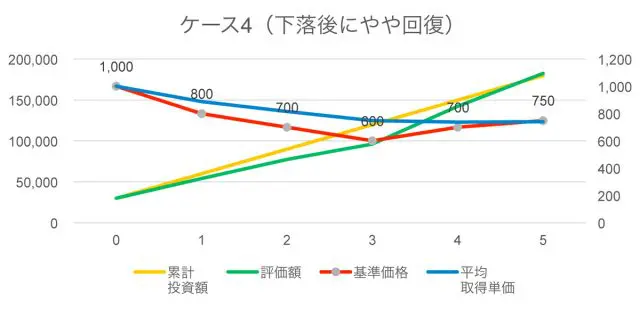

グラフは共通して赤が基準価格の推移、黄が投資額、緑が評価額、青が平均取得単価を示しています。基準価格と平均取得単価は右側の目盛りで読み取ります。最終的に黄の線を緑の線が上回れば収益はプラスであることになります。

■ケース1(下落した後に回復)

まずケース1として、価格が購入開始時からいったん下落した後に回復するケースです。

投資開始時に1000円だったので、30口購入しますが、その後価格が下落。3ヶ月後には700円となりましたが、5ヶ月後には当初と同じ1000円まで回復しました。

このケースでは6回の購入で約208.9口購入することになり、評価額は約20.89万円。総投資額は3万円×6回=18万円ですので、収益率はおよそ16%のプラスとなりました。

注目したいのは、当初購入を始めた時から一度もその金額を上回っていないのに利益が出ていることです。価格が下がった時に多く購入できた結果、平均取得単価が下がり(このケースでの平均取得価格はおよそ861円)、元の値段に戻ったことで利益を生みました。

仮に最初に一括して18万円を投資した場合、最終価格は18万円で変わらず。ドルコスト平均法で投資した場合のほうがメリットを享受できることになります。

■ケース2(上昇した後に下落)

ケース1とは逆に購入開始時からいったん上昇し、その後元の価格に戻ったケースです。

価格が上がると、購入口数が減ります。このようにいったん上がった後、元の値段に戻った場合、ケース1とは逆になるので、ドルコスト平均法では元本割れします。

■ケース3(投資期間中に価格が上下した場合)

今度は投資期間中、基準価格が当初の価格を挟んで上がったり下がったりしたケースです。

ドルコスト平均法で投資し、最終的な金額が元に戻った場合、期間中の平均取得単価が下がれば利益が出ます。ケース3のグラフのように推移した場合、約185.8口購入することになり、最終の評価額は約18.58万円、収益率は3.24%のプラスです。

■ケース4(下落した後にやや回復した場合)

次は購入時の価格から下がったものの、運用期間後半でやや回復するケースです。

このケースがまさにドルコスト平均法の大きな特徴であるといえます。購入開始当初から下落し一時600円まで下がった価格が、期間後半に少し盛り返したものの、当初の価格までは達せず750円まで戻ったところです。

ケース4のグラフのように推移した場合、約243.2口購入することになり、最終の評価額は243.2×750円=約18.24万円、収益率は約1.3%のプラスです。価格が低いところで多く購入した結果、価格が戻りきらなくても運用成績はプラスに転換します。この後もっと上昇すれば収益率も上がります。

ドルコスト平均法では、価格が下がったところでも定額で購入した結果、最終的に価格が元に戻るところまでいかなくても、運用期間の後半で回復傾向にあるとプラスになる可能性が出てきます。

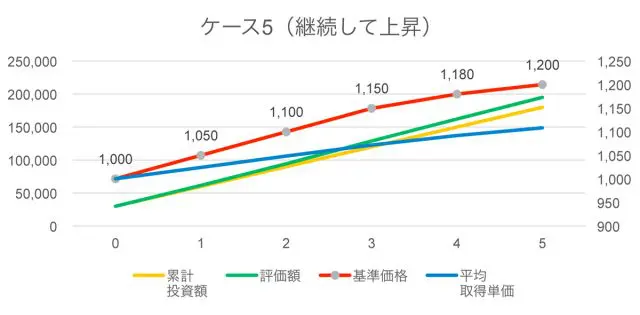

■ケース5(継続して上昇した場合)

次のケースは購入開始から継続して上昇した場合です。

価格が上がり続けているため、平均取得単価は徐々に高くなっていきます。当然価格が上がりっぱなしなので、収益率はプラスになります(ケース5のグラフのように推移した場合の収益率は約8.24%)。

もし、18万円の投資額を最初に一括して投資していた場合には20%上昇したことになるので、ドルコスト平均法で積み立て投資する場合よりも収益率が高くなるのは当然です。

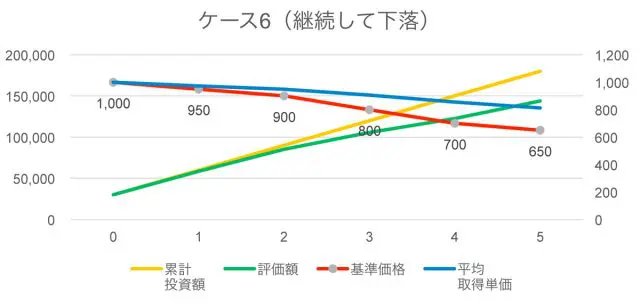

■ケース6(継続して下落した場合)

最後はケース5とは逆に投資期間中、一貫して下落した場合です。

平均取得価格は徐々に下がっていきますが、それ以上に基準価格が下げているため、元本割れを起こします。ケース5のグラフのように推移した場合、購入口数は約221.4口、基準価格が650円になったので、評価額は14.39万円、収益率は約20%のマイナスです。

ただし、このケースではじめに18万円を一括して投資した場合、収益率はマイナス35%となり、大きな損失です。ドルコスト平均法で損失を低く抑えたと考えることもできます。また、このような場合でもドルコスト平均法で投資していた場合、その後回復していけばリターンが得られます。

このように、ドルコスト平均法を用いて投資した場合、上がり続けていればもちろんプラスになりますが、下がっていたものが後に回復すれば戻りきらなくてもプラスになります。

一方、投資開始から上がっていたものが、後に下がり始めると運用成績がマイナスになることがあります。

このことから、ドルコスト平均法には

・下がっていても後に上がるならば、戻りきらなくてもリターンを得られる可能性がある。

・逆に上がった後に下がり始める場合には元本割れの可能性がある。

・上がり続けた場合は一括投資のパフォーマンスにはおよばない。

・下がり続けた場合にはリスクを小さくする効果が得られる。

という特徴があると考えられます。

ドルコスト平均法はあくまでも「長期投資」の手法です。今回示した6つのケースは定期的に6回、定額の投資を行った場合を示しましたが、仮にその時まで価格が下がり続けてしまった場合などでは元本割れのリスクがあることもご理解いただけたと思います。

長期にわたって、無理なくコツコツと買い続け、価格が低迷している期間が長いほど、後に上昇した時に大きなリターンを得られるのが特徴だといえます。短期間でキャピタルゲインを狙おうという人には向いていません。少なくとも5年以上、できれば10年以上かけて運用する場合に有利になりやすいと考えられます。

手数料に注意

投資信託を購入する場合、いろいろな手数料が含まれていることを意識しておく必要があります。

投資信託にかかる主な手数料には

・販売手数料(購入時にかかる手数料)

・信託報酬(運用期間中の手数料)

・信託財産留保額(売却換金時の手数料)

などがあります。

最近は販売手数料のかからない(ノーロード)投資信託も増えてきました。信託報酬については理解しておいたほうが良いでしょう。すべての投資信託に信託報酬があります。

投資信託は「アクティブ型」と「パッシブ(インデックス)型」に分類できます。

「アクティブ型」の投資信託は「ファンドマネージャー」と呼ばれる人が、その投資信託の運用方針を目論見書(もくろみしょ)に示し、目標の運用成績(ベンチマーク)を定め、組み込む銘柄の選定や割合を都度調整しながら運用成績を上げようとするものです。

IT関連企業や、環境に配慮している企業、配当利回りの高い企業、などのように投資対象にテーマを決めて運用しています。アクティブ運用は、投資対象を選定するための調査費用や人件費などの経費がかかることもあり、信託報酬も高めです。

一方、「パッシブ型」あるいは「インデックス型」というのは、すでにある指数に連動するような運用成果を目指すものです。例えば日経平均やTOPIX(東証株価指数)、マザーズ指数などが代表的な指数ですが、金の価格指数やアメリカのダウ平均などに連動するようなものもあります。

すでに一定のルールに基づいて算出される指数に、自動的に連動するように運用されているため、信託報酬は安めです。

ドルコスト平均法を用い、積み立てで投資信託を購入していくと徐々に残高が増えてきます。信託報酬は残高の0.3%のように投資残高に対してかかるため、残高が大きくなるほど負担も増してきます。

積み立て投資の対象としては、手数料が安いインデックス型の投資信託を選定したほうが無難でしょう。

まとめ

ドルコスト平均法は長期投資を行ううえで比較的安全な投資手法といえます。ただし、メリットばかりではないことに注意が必要です。

投資対象の基準価格(株価)が一貫して下がり続けたり、いったんは上昇してもその後下がっていったりするようなケースでは元本を割る可能性があります。また、継続投資していくうちにかかる手数料の割合も大きくなるので、銘柄を選定する際は手数料率の小さいものを投資対象に選ぶほうがリスクを抑えられます。

ドルコスト平均法は「一獲千金」を狙うような投資法ではありません。安定した投資を行う場合、重要なのはリスクをコントロールすることです。ドルコスト平均法はリスクを抑えながら投資を行う手法だといえます。

投資には学ぶことも必要です。誰でも最初は初心者です。自分のお金を投資していると経済の動きにも興味が出てきます。これらのことを理解したうえで、ぜひ取り組んでいただきたいと思います。

執筆者:西山広高

ファイナンシャル・プランナー、宅地建物取引士、西山ライフデザイン代表取締役