J.Scoreの審査で落ちてしまった・・・その理由と対策

[PR]![J.Scoreの審査で落ちてしまった・・・その理由と対策 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/03/35.jpg.webp)

執筆者:鴨志田 大輔

ファイナンシャルプランナー

ファイナンシャルプランナー

大学卒業後、広告代理店に入社。

社会人生活をする中で、自分のお金の知識が高くない事を感じ、お金の知識をより持っている方が人生が豊かになると痛感。

人生をより幸せで豊かにする為にお金の知識を持ちたい気持ちが強くなり、ファイナンシャルプランナーの資格を取得

現在は、初心者の方が見て、分かりやすい記事を作成する事でお金の知識を発信することに注力している

目次

J.Scoreとは

J.Scoreとは、みずほ銀行とソフトバンクが設立したローンサービスを行う会社と、そのサービス自体のことです。J.Scoreは顧客データをAIで審査し、融資可能額や金利を自動的にスコア化する機能を採用しています。 つまり、店舗もなく、スコア算出は完全にAIのみで行われる貸金サービスなのです。最高得点は1000点で、融資を受けられる最低ラインは600点。金利は0.8%から15.0%で利用限度額結果は10万円から1000万円の間で算出されます。

![ãããªäººã¯éããªãï¼ï¼J.Score(ã¸ã§ã¤ã¹ã³ã¢)ã®å¯©æ»åºæºã®ãã¤ã³ã解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2019/06/shutterstock_1305318133.jpg.webp)

J.Scoreの審査手順

では、J.Scoreの審査はどのように進むのか、申し込みから借り入れまでの流れについて説明します。

アカウント作成・AIスコア診断

J.Scoreの申し込み方法は、インターネットのみとなっています。他社に用意されているような、「電話申し込み」や「店舗・自動契約機」などはありませんので、注意してください。 申し込む際は、まず公式サイトにてユーザー登録を行い、アカウントを作成する必要があります。アカウントが作成されると、次にAIスコア診断に移ります。 そこでは基本18項目の質問が用意されており、その質問にチャット形式で答えていくことで、現時点でのスコアと借入可能金額および金利目安が表示されます。J.Scoreでは公式サイト内にて「AIスコアは1000点を上限に表示され、600点未満の場合、AIスコア・レンディングをご利用できません。」と明記されています。 したがって、この時点でスコアが600点に達していない場合は、申し込みは出来ず、次の仮審査に進むことは出来ません。

仮審査(審査時間:最短30秒)

AIスコア診断が600点以上であれば、仮審査に進むことができます。仮審査に申し込むことを「レンディング申込(審査申込)」とも言います。すべて画面遷移に基づきながら進めていく形になりますので、画面上で審査に必要な個人情報などを入力してください。 最初のAIスコア診断では、氏名や生年月日などの個人情報は答える必要がありませんが、仮審査においては必須となります。以下にAIスコア診断で聞かれる内容と仮審査で追加入力する内容を一覧にしていますので、参考にしてください。

- ✓性別

- ✓メールアドレス

- ✓居住形態

- ✓居住年数

- ✓同居家族人数

- ✓配偶者の有無

- ✓子供の人数

- ✓最終学歴

- ✓勤務先の会社名

- ✓勤務先の電話番号

- ✓勤務先の住所

- ✓勤務先の規模

- ✓業種

- ✓職種

- ✓入社年月

- ✓役職

- ✓勤務形態

- ✓税込年収

- ✓保険種別

- ✓他社借入れ件数

- ✓他社借入れ金額

- ✓氏名(本名)

- ✓生年月日

- ✓電話番号(固定・携帯)

- ✓住所

- ✓運転免許証の有無

- ✓勤務先の会社名

- ✓勤務先の電話番号

- ✓勤務先の住所

- ✓給料日

- ✓希望限度額(10万円単位)

- ✓主な資金使途

仮審査時では、上述のとおり、追加の質問についての回答と合わせて、AIスコア診断で回答した結果についても再度入力する必要があります。この時にAIスコア診断で回答した内容と異なっていた場合、内容によってはスコアが下がることに繋がってしまいますので、AIスコア診断で回答した内容と相違がないように、正確に回答するようにしてください。

書類提出

仮審査の結果は登録したメールアドレスに送られてきます。そのメールで仮審査に通過したことを確認できたら、次は書類提出に進みます。必要となる書類は、まず「本人確認書類」です。 以下の「【A】より2点」、または「【A】より1点と【B】より1点の計2点」をご提出ください。

1.運転免許証・運転経歴証明書 2.健康保険証 3.パスポート 4.個人番号カード(マイナンバーカード) 5.在留カード 6.特別永住者証明書

1.住民基本台帳カード 2.住民票・住民票記載事項証明書 3.戸籍謄本または抄本 4.印鑑登録証明書 5.所得証明書 6.納税証明書・納税通知 7.公共料金(水道・電気・都市ガス・NTT・NHK)の領収書

※いずれも有効期限内または現在有効である書類のみ受付可能です。 ※【A】は「氏名」「現住所」「生年月日」の記載があるもの、【B】は「氏名」「現住所」の記載があるご本人名義の書類のみ受付可能です。 ※【B】で有効期限の記載がない書類の場合、領収日付の押印又は発行年月日の記載があるもので、かつその日付が6ヶ月以内のものに限ります。 ※【A】に記載された住所と、お申込み時に入力された現住所が異なる場合は、【A】より1点と【B】より現住所が記載されている資料2点の計3点をご提出ください。 ※公共料金の領収書は、その他の書類で「氏名」「現住所」が確認できている場合に限り、同一世帯(現住所が同じ)のご家族名義でも受付可能です。 ※学生の方は、「学生証」に加え、【A】より2点、もしくは【A】より1点と【B】より1点の計3点をご提出ください。 ※外国籍の方は、「在留カード」または「特別永住者証明書」に加え、【A】より1点、もしくは【B】より1点の計2点をご提出ください。

本審査・在籍確認

書類提出が終わったら、本審査に移行します。本審査ではAIスコア診断の結果や、申し込み状況、提出書類の内容などが総合的にチェックされます。個人の属性についてはAIスコア診断や申し込み時点である程度把握できているため、本審査では最終確認の意味も含めてチェックを行います。 本審査で重視する点は、「返済能力について」です。「他社からの借入れ件数や借入れ総額」、「クレジットカードやローンの返済状況」、「信用事故の有無」、「他社ローンへの申し込み履歴や状況」などを信用情報機関へ照会し、確認を行います。 また、本審査の最後には原則として「在籍確認」が行われることになっています。在籍確認は電話で行われますが、その際「J.Score」を名乗ってかかってくるわけでなく、個人名でかかってきます。 ただ、最近では個人情報の取り扱いが厳しくなってきていますので、会社の受付の方が「個人情報保護の関係でお答えできません」と回答する可能性もあるでしょう。そのような場合、在籍確認がとれず、結果として審査に通過できない可能性も高くなるため、必要最低限の事前周知を行っておくようにするとよいでしょう。

借り入れ(最短即日可能)

在籍確認が取れ、本審査に通過すると、次は契約手続きに入ります。申し込みと同様、契約手続きについてもインターネットで行います。契約手続きの流れについては以下のとおりです。 1.会員ページにログインし、「本審査結果確認・契約手続き」をクリック後、契約できる限度額・金利を確認する。 2.「借入限度額」、「振込み先口座」等を登録する。 契約手続きが完了すれば、借り入れを行うことが可能になります。J.Scoreの借り入れは「振込のみ」となっています。平日あれば、22時55分まで、土曜日は21時40分まで、日曜日であれば16時40分までに借り入れの申し込みが完了していれば、申し込んだ日のうちに振り込んでもらえます。

J.Scoreで落ちてしまう点数

まず、J.ScoreではAIスコア診断の結果が600点に達していないと申し込むことは出来ません。では、600点以上あったら大丈夫なのかというと、そういうわけでもありません。600点以上のスコアがあった場合でも、審査に落ちる可能性はあります。 例えば、信用情報に傷があることが分かった場合などでは、審査に通ることは難しくなります。 また、AIスコア診断の結果が600点に達しない理由としては、「年収が低い」ことや「勤続年数が短い」などが挙げられます。そのような場合は、他の質問に回答したり、情報連携を行う事でスコアアップを目指したり、その間に勤務年数や年収などの属性を高める努力をしていきましょう。

![J.Score(ã¸ã§ã¤ã¹ã³ã¢)ã®éå©ã«ã¤ãã¦å¾¹åºè§£èª¬ï¼å©æ¯ãç¯ç´ããããã®ãã¤ã³ã [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2019/07/shutterstock_355551497.jpg.webp)

審査で落ちてしまう原因

J.ScoreのAIスコア診断を正しく入力し、600点以上の点数になったにもかかわらず審査落ちしてしまうこともあります。原因には一体何が考えられるのでしょうか。こちらで解説していきます。

年収が低い

スコア診断時にまず入力する年収ですが、審査の際にやはり年収が重要視される場合もゼロではありません。J.Scoreでは、最初の基本の質問の他にもさまざまな質問があり、その全てに答えることで点数を上げられる可能性があります。もし、年収以外の要素で点数が上がっても、年収が低くてそもそもの支払い能力で疑問があると判断される場合も考えられるため注意しましょう。 J.Scoreの診断は、あくまでもAIが算出するスコアによって借り入れの不可やいくらまで借り入れできるかを診断するもの。実際の審査ではもっとシビアに返済能力を判断されるかもしれない、と思っておきましょう。

過去に滞納歴がある

J.ScoreのAI診断では借り入れ可能と出たのに、実際の審査で落とされてしまう一番の要因として考えられるのは過去の滞納歴です。J.Scoreの基本の診断では、過去に滞納歴があるか否かは答える必要がありません。 しかし、審査の場合は先述したように信用情報機関で過去の返済歴などが照会されます。もし、過去に返済を滞納した履歴がある場合は、将来的にJ.Scoreの返済も滞納する可能性があると見られて審査落ちしてしまうかもしれません。 また、信用情報機関には、カードローンの申し込み歴も保存されています。もし、J.Scoreに申し込む前の短期間に複数のカードローン申し込みをしていた場合、よほどお金に困っているのでは、と疑われて審査に落ちる場合もあります。

他のローンを支払い中

J.Scoreではまず、他で借り入れているかどうか、いくら借り入れているかを入力しなければいけません。個人が消費者金融から借り入れできる金額は年収の3分の1以下、と貸金業法により決められています。これは、他で借り入れている額も合わせて算出されます。しかし、借入総額が3分の1以下であっても審査に受かるとは限りません。 もしJ.Scoreの診断で算出された極度額を希望して審査を受けても、他で借り入れている額が大きいことから審査に落ちてしまう可能性はゼロではないのです。

審査に通りやすくなるためのコツ

それではJ.Scoreの借り入れ審査に通りやすくするにはどうすればよいのでしょうか。こちらでコツをご紹介します。必ずしも通るとは限りませんが、不安点がある場合はぜひためしてみてください。

他のローンを返済する

J.Scoreの借り入れ審査で通るためには、他のローンを返済しておく、というのがひとつの手段です。他で借り入れしている金額との合計額が低ければ低いほど、J.Scoreで借り入れできる可能性は増え、極度額も増えます。返済できるあてのあるものは返済しておきましょう。 もちろん、J.Scoreから借り入れをしたい時に、他のローンを返済する余裕なんてない人も多いと思います。そういう場合はせめて、不要なクレジットカードの解約をしておくのはいかがでしょうか。 クレジットカードは、買い物のお金を前借りする手段のひとつ。クレジットカードの不必要な所持も、消費者金融側にとってはリスクと判断される場合があります。少しでも信用情報をクリーンにするために、できることはやりましょう。

同じ職場に長く在籍する

同じ職場に長く在籍することも、審査に通りやすくなる手段のひとつです。返済能力の判断材料のひとつとして、「安定した収入を得ているか否か」があります。 同じ職場に長く在籍しているということは、その職場で安定した地位を築けている、また、その職場で今後も働き続けられる可能性が高い、ということにつながります。J.Scoreに安定した収入を得ている、そしてこれからも得られる人物として見られるために、現在の職場になるべく長く在籍してから申し込んでみることをおすすめします。

しばらく待つ

他のカードローンを申し込んだことがあったり、大きな返済を少し前にしていたりした場合は、しばらく待ってからJ.Scoreに申し込んでみるのもおすすめです。信用情報機関に保管される個人信用情報は、ある程度期間が決まっています。クレジットカードやローンの申し込み歴は6ヶ月間・ローンの利用歴は返済終了後5年間保管されています。つまり、その期間を過ぎると照会されなくなるのです。

自分の点数を把握できる「デモスコア体験」

J.Scoreの公式サイトでは、AIスコア診断を受ける前に「デモスコア体験」を行うことができます。デモスコア体験では5つの質問に答えるだけで、仮のAIスコア点数が表示されます。

![J.Scoreã®ã¹ã³ã¢ãã¢ããããæ¹æ³ [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/03/34-150x150.jpg.webp)

Q&A

J.Scoreの審査はどのくらい時間がかかりますか?

仮審査は最短30秒となっていますが、本審査は最短で即日となっています。

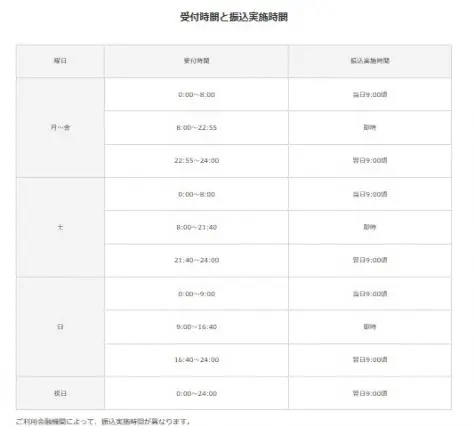

J.Scoreは即日融資可能ですか?

J.Scoreは即日融資可能なカードローンとなっています。ただし、借り入れ申込時間に気を付けるようにしましょう。時間によっては、翌日の振込になってしまいます。公式サイト内に、受付時間と振込実施時間が載っていますので、参考にしてください。

![J.Scoreï¼ã¸ã§ã¤ã¹ã³ã¢ï¼ã®è§£ç´ã«ã¤ãã¦çåãå¾¹åºè§£æ±ºï¼ [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2019/06/shutterstock_626435909.jpg.webp)

まとめ

J.Scoreの審査で落ちる理由としては、AIスコアが600点に足りなかった場合はもちろん、「信用情報に傷がある」場合や、「嘘の申告をしていた」などが挙げられます。信用情報に傷がある場合は、それが消えるまで待つことが賢明です。また、申し込み時に嘘の情報を申告してしまうと、その後の審査で必ずその嘘が発覚します。 したがって、申し込み時の申告内容には必ず正確な情報を申告するようにしてください。もし、AIスコアが600点に足りなかったとしても、追加の質問に回答することでスコアアップになる可能性があります。時間が許す限り、多くの質問に丁寧に答えていくようにしましょう。 他にもYahoo!ショッピングやヤフオク!の購入履歴を作ることで、レンディング条件(金利や極度)に有利になることも公表されていますので、そのような情報を上手に活用して、審査に有利な状況を自分から作っていくことが大切です。 (参考) ・J.Score AIスコア・レンディング®公式サイト:https://www.jscore.co.jp/lending/about/ ※2021/3/22 内容を一部修正させていただきました。

執筆者:鴨志田 大輔 ファイナンシャルプランナー新着記事

![プロミスの在籍確認は原則電話なし! 会社にバレない手順を解説 <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2025/06/shutterstock_191239610-270x180.jpg.webp)

![アイフルに申し込んだ後にキャンセルしたい時の手順・注意点 <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/01/67327-1-270x180.jpg.webp)

人気記事

![プロミスでは利息だけの返済も可能! 返済が苦しいときの対応法 <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2019/06/47562-270x180.jpg.webp)

![0120574861はプロミスからの電話! 考えられる電話の内容と対処法を徹底解説 <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2021/07/112583-270x180.jpg.webp)

![レイクの申し込み方法の流れやキャンセルについて徹底解説 <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/11/shutterstock_1475077085-270x180.jpg.webp)

![レイクのWeb完結を徹底解説!申し込みから借り入れまで <span style="color:#999999;font-size:50%;">[PR]</span>](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/12/shutterstock_198000560-270x180.jpg.webp)

※収入証明書:利用限度額が50万円以下、且つ他社を含めた借入総額100万円以下の場合

※主婦(専業主婦・パート・バイト含む)・学生:満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

※診断結果は、入力いただいた情報に基づく簡易なものとなります。実際の審査では、当社規定によりご希望にそえない場合もあります。

※お申込み時間や審査状況によりご希望にそえない場合があります。

※振込時間はシステムメンテナンスの時間帯や一部金融機関を除きます。

※「スマホでかんたん本人確認」又は「銀行口座で本人確認」をし、カード郵送希望無の場合郵送物は原則届きません。

※カードレス選択時でも、本人確認のための郵送が発生する場合がございます。

※詳細はこちら

■アコム

※ファイナンシャルフィールドでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■dスマホローン

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。

■モビットカード

※融資までの目安:申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

※主婦(パート・バイト含む):20歳~74歳で安定した収入のある方。 アルバイト、派遣社員、パート、自営業の方も利用可能です。 (三井住友カード株式会社の基準を満たす方)

※2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。

■プロミス

※収入証明書:50万円型をご契約の場合、収入証明書は必要ありません

※専業主婦NG

※年齢18歳以上、74歳以下のご本人に安定した収入のある方、当社基準を満たす方

※収入が年金のみの方はお申込いただけません。

※お申込時間や審査によりご希望に添えない場合がございます

■みずほ銀行

※住宅ローンのご利用で、本カードローンの金利を年0.5%引き下げます。引き下げ適用後の金利は年1.5%~13.5%です。

■レイク

①無利息の注釈

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

②貸付条件はこちら

![消費者金融はどこがおすすめ? 比較する際のポイントはなに? [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/04/124913-270x180.jpg.webp)

![銀行のカードローンはどこがおすすめ? 比較する際のポイントも解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/04/124918-270x180.jpg.webp)

![【2025年】電話連絡なしカードローンおすすめ7選! 勤務先にバレずにお金を借りられる対策を徹底解説! [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/04/125008-270x180.jpg.webp)

![無利息期間がある消費者金融などのカードローン15選! 条件や注意点も解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/04/125011-270x180.jpg.webp)

![郵送物なしのカードローンおすすめ9選! 家族や職場にバレずにお金を借りる対策も解説!【2025年】 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/04/124782-270x180.jpg.webp)

![【年代別】おすすめカードローン10社を徹底比較!2025年最新版 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2024/05/125105-270x180.jpg.webp)