![J.Scoreの金利はどのくらい?申込み~返済までを解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2020/04/shutterstock_1188424495-3.jpg.webp)

では、実際にJ.Scoreでお金を借りる場合の金利はどのくらいなのか、申し込みから返済までの流れも含めて解説します。

執筆者:鴨志田 大輔

ファイナンシャルプランナー

ファイナンシャルプランナー

大学卒業後、広告代理店に入社。

社会人生活をする中で、自分のお金の知識が高くない事を感じ、お金の知識をより持っている方が人生が豊かになると痛感。

人生をより幸せで豊かにする為にお金の知識を持ちたい気持ちが強くなり、ファイナンシャルプランナーの資格を取得

現在は、初心者の方が見て、分かりやすい記事を作成する事でお金の知識を発信することに注力している

目次 [目次を閉じる ▲]

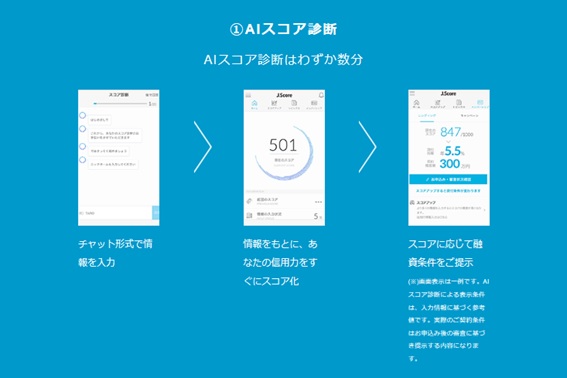

J.Scoreの審査は厳しい?

J.Scoreの審査は、AIスコアと呼ばれる独自の基準によって行われます。そして、それを使った個人向けの融資商品の名前が「AIスコア・レンディング」です。AIスコアの診断結果によって、AIスコア・レンディングで適用される金利や契約極度額が決まる仕組みとなっています。

AIスコア診断では、カードローン各社における審査で重視される「年収」や「雇用形態」などのいわゆる属性情報だけでなく、ライフスタイルや趣向に関する質問が行われます。

質問に回答した結果、AIスコアが600点を超えた人は、AIスコア・レンディングに申し込むことができます。AIスコア診断については、できるだけ多くの質問に答えていくことで、スコアが上がるようになっています。もし、AIスコアが600点以下だったとしても、より多くの質問に回答したり、「運動」「学習」「睡眠」「お金」行動習慣を記録することで、AIスコアが上がっていきます。

もちろん良い行動を習慣化し継続することが前提ですが、スコアが上がっていくことで審査にも通りやすくなる可能性はあります。

ただ、AIスコアが600点を満たない場合でも、他の消費者金融カードローン会社の事前診断では「借り入れ可能」と診断される可能性もあるため、J.Scoreの審査は決して甘くないということを念頭に置いておきましょう。

![ãããªäººã¯éããªãï¼ï¼J.Score(ã¸ã§ã¤ã¹ã³ã¢)ã®å¯©æ»åºæºã®ãã¤ã³ã解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2019/06/shutterstock_1305318133.jpg.webp)

J.Scoreでお金を借りる手順

では、J.Scoreで融資を受けるための手順について、一連の流れを以下に説明します。

1.AIスコア診断を受ける

J.Scoreで融資を受けるには、AIスコアを取得する必要があります。必要項目の入力は数分終わりますので、公式ホームページからメンバー登録をしてAIスコア診断を受けるようにしてください。

2.アカウントページから仮審査の申込

AIスコアが600点以上あれば、申し込み手続きに移行することができます。申し込みはアカウントページから行います。

3.必要書類の提出

仮審査の結果がメールで届きますので、その結果(仮審査通過)を確認し、必要書類の提出を行います。必要書類は「本人確認書類」および「収入証明書類」です。

本人確認書類は必須となりますが、収入証明書類については一定の条件に該当する場合に提出することとなっています。

4.本審査

必要書類を提出後、本審査が開始されます。

5.契約手続き

仮審査と同様、本審査の結果もメールで届きます。そこで審査に通過できたことが確認できれば、契約手続きに進むことになります。契約手続きはパソコンもしくはスマートフォンにて行います。

6.借入

契約手続きが完了すれば、借入が可能となります。急いでいる場合は、契約と同時に借入れの手続きを行うこともできます。

J.Scoreの金利はいくら?

J.Scoreの上限金利は(年)15.0%となっており、かなり低めの基準となっています。ちなみに公式サイト内で商品概要を確認すると、金利については(年)0.8%~(年)15.0%となっております。

J.Scoreでお金を借りる際の必要書類

以下の「【A】より2点」、または「【A】より1点と【B】より1点の計2点」をご提出ください。

【A】

1.運転免許証・運転経歴証明書

2.健康保険証

3.パスポート

4.個人番号カード(マイナンバーカード)

5.在留カード

6.特別永住者証明書

【B】

1.住民基本台帳カード

2.住民票・住民票記載事項証明書

3.戸籍謄本または抄本

4.印鑑登録証明書

5.所得証明書

6.納税証明書・納税通知

7.公共料金(水道・電気・都市ガス・NTT・NHK)の領収書

※いずれも有効期限内または現在有効である書類のみ受付可能です。

※【A】は「氏名」「現住所」「生年月日」の記載があるもの、【B】は「氏名」「現住所」の記載があるご本人名義の書類のみ受付可能です。

※【B】で有効期限の記載がない書類の場合、領収日付の押印又は発行年月日の記載があるもので、かつその日付が6ヶ月以内のものに限ります。

※【A】に記載された住所と、お申込み時に入力された現住所が異なる場合は、【A】より1点と【B】より現住所が記載されている資料2点の計3点をご提出ください。

※公共料金の領収書は、その他の書類で「氏名」「現住所」が確認できている場合に限り、同一世帯(現住所が同じ)のご家族名義でも受付可能です。

※学生の方は、「学生証」に加え、【A】より2点、もしくは【A】より1点と【B】より1点の計3点をご提出ください。

※外国籍の方は、「在留カード」または「特別永住者証明書」に加え、【A】より1点、もしくは【B】より1点の計2点をご提出ください。

J.Scoreの返済方法について

J.Scoreでは、「口座引落」、「ペイジー」、「銀行振込」の3つの返済方法が用意されています。それぞれの返済方法と返済日について以下に纏めましたので参考にしてください。

| 返済方法 | 返済日 |

|---|---|

| 口座引落 | 毎月26日 |

| ペイジー | 自由に設定可能 |

| 銀行振込 | 自由に設定可能 |

基本的に口座引落を選ぶと、返済日を忘れることなく返済ができることがメリットです。ただ、引き落としの際に口座の残高がなければ、引き落とすことが出来ず、返済不可能の状態になってしまいます。

返済方法として口座引落を選んでいる場合は、引き落としに指定してる口座の残高には少なからず余裕を持たせておくようにしましょう。「ペイジー」は「インターネットにより料金を支払うシステム」でいつでもどこでも返済をすることが可能です。加えて手数料がかからない点は魅力といえるでしょう。

ペイジーを使ったことがない人であれば、多少抵抗を感じるところはあると思いますが、慣れてくればとても便利に使うことがでるようになるでしょう。

最後の「銀行振込」は極めて一般的な返済方法ですが、最近ではネットバンキングも普及していますので、それを利用することで、24時間365日返済を行うことが可能です。ただし、振込手数料については自己負担となりますので注意してください。

また、J.Scoreの返済方式は「残高スライドリボルビング方式」となっています。

残高スライドリボルビング方式とは「現在の残高に応じて、元金と利息を合わせた毎月の最低返済額が変動する返済方式」のことです。

J.Scoreの最長返済回数は120回までですが、実際のところは利用限度額によって変動します。以下に具体的な利用限度額と最長返済回数について纏めてみましたので参考にしてください。

| 利用限度額 | 最長返済回数 |

|---|---|

| 30万円以下 | 36回 |

| 30万円超100万円以下 | 60回 |

| 100万円超1000万円以下 | 120回 |

利息計算を知りたい

J.Scoreの利息計算方法は次の式で求められます。

「利息=(借入残高×利率)÷365」

例えば、50万円を金利15%で借りたとしましょう。30日後に返済すると仮定すると、その利息は、500,000×0.15÷365×30=約6164円となります。

もちろん、返済期間が長引けば長引くほど利息は高くなるので、長期返済の場合はより大きな額になることを覚えておきましょう。そして、できれば返済期間を短縮するために、一括返済や繰り上げ返済などを活用していくことも大切です。

![J.Score(ã¸ã§ã¤ã¹ã³ã¢)ã§ãéãåããå¾ã®è¿æ¸æ¹æ³ã¨è¿æ¸å©æ¯ãå°ãªãããæ¹æ³ã解説 [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2019/06/shutterstock_1304330845.jpg.webp)

J.Scoreの商品はどのくらいあるの?

J.Scoreの個人向け融資サービスは「AIスコア・レンディング」のみですが、他にも「AIスコア・リワード」という「AIスコア」をベースにした、リワード専用のスコア及びスコアランクに応じて、アライアンス企業において様々な特典が受けられるサービスを提供しています。

「ピューター」から始まり、「ダイアモンド」までのスコアランクがあり、AIスコアにより毎月更新されます。そして、スコアランクに応じて、無料で様々な特典を受けることができます。

![J.Score(ã¸ã§ã¤ã¹ã³ã¢)ã®éå©ã«ã¤ãã¦å¾¹åºè§£èª¬ï¼å©æ¯ãç¯ç´ããããã®ãã¤ã³ã [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2019/07/shutterstock_355551497.jpg.webp)

Q&A

繰り上げ返済や一括返済について知りたい。

J.Scoreでは繰り上げ返済や一括返済にも対応しています。返済はペイジーまたはJ.Score指定の口座への振込みで行うことができます。

ただし繰上げ返済の場合、指定のご返済日より15日以上前に繰上返済を行った場合は、別途当月の返済が必要となることに注意が必要です。

「繰上げ返済を行ったから、次月の返済はもう済んだ」と思いがちですが、繰り上げ返済とは、基本的に「その月の返済に上乗せして返済する」という意味だと理解してください。

即日融資は可能ですか?

J.Scoreの「AIスコア・レンディング」は最短即日融資が可能な商品となっています。

![J.Scoreï¼ã¸ã§ã¤ã¹ã³ã¢ï¼ã®è§£ç´ã«ã¤ãã¦çåãå¾¹åºè§£æ±ºï¼ [PR]](https://financial-field.com/cardloan-compare/wp/wp-content/uploads/2019/06/shutterstock_626435909.jpg.webp)

まとめ

J.Scoreの「AIスコア・レンディング」は、スコアの取得から借入までをすべてWeb完結できるので非常に便利です。審査や振込は日中に限られますが、AIスコア取得や申込手続きなどは24時間好きな時に行うことが出来ることから、忙しい方でも利用しやすいサービスといえます。

「AIスコア・レンディング」でスコアを取得するのは無料なので、申し込まないにしても、試しに自分のスコアを確認してみてもいいかもしれません。J.Scoreの返済方法は自分で選択できますが、やはり「口座振替で確実に返済し、かつペイジーを使って手数料をかけずに積極的に繰上げもしくは一括返済を行う」ことをおすすめします。

この方法だと、返済を遅延してしまうリスクをなくしつつ、積極的な返済で返済期間を縮めて利息を少なくできます。もちろん、しっかりと支出管理をしなければならないことは言うまでもありませんが、計画的な借り入れを行うという意味では、一番確実な返済方法といえるでしょう。

執筆者:鴨志田 大輔

ファイナンシャルプランナー

※商号:アイフル株式会社

※登録番号:近畿財務局長(14)第00218号

※貸付利率:3.0%~18.0%(実質年率)

※遅延損害金:20.0%(実質年率)

※契約限度額または貸付金額:800万円以内(要審査)

※返済方式:借入後残高スライド元利定額リボルビング返済方式

※返済期間・回数:借入直後最長14年6ヶ月(1~151回)

※担保・連帯保証人:不要

■アコム

※ファイナンシャルフィールドでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

■dスマホローン

※1 優遇適用後金利 0.9%~17.9%(実質年率)/基準金利 3.9%~17.9%(実質年率) ドコモ回線などのご利用状況に応じて、最大年率3.0%の金利優遇が適用。適用条件はdスマホローン公式サイトでご確認ください。