気になる他人の「生活費」各項目の占める理想的な割合は?

人生の3大必要資金として、住宅購入費、子どもの教育費、老後生活資金が挙げられますが、3大必要資金の前提をきちんと決めてインプットすればキャッシュフローを概算で押さえられると思うとそうはいきません。

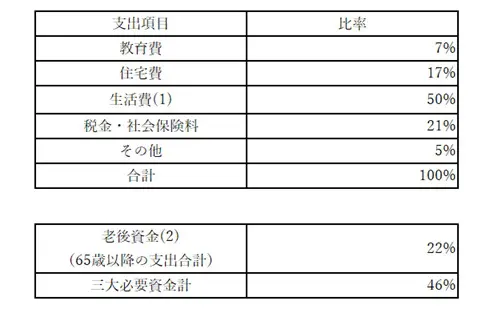

実はライフプラン・キャッシュフロー表で最も大きな支出となるのは「生活費」なのです。

生活費は一部老後資金と重複しますが、老後資金が65歳以上の生活費+その他の支出であるのに対し、生活費は生涯全体の支出です。ここでは「生活費」をどう考えてライフプラン・キャッシュフロー表を分析し、人生における今後の方針を立てればよいかについて述べたいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

「生活費」とは?

まず、生活費とは何でしょうか?

食料費

光熱・水道費

家具・家事用品費

消耗品費

被服・履物費

保健医療費

交通・通信費

教養娯楽費

諸雑費

こづかい

交際費等

と挙げることができます。子どもの授業料や塾代は教育費に、住宅の修繕費や固定資産税等は住居費に、駐車場代、ガソリン代、自動車税等は車両費に分類するので、生活費には含めません。

これを見てお分かりだと思いますが、細かい項目が多岐にわたるため、実際にいくらかかっているかをつかむためには家計簿をきちんとつけないと分からないということです。

またお子さんの成長に応じて、食料費、被服・履物費をはじめとしたほとんどすべての費用が増えていきます。またお子さんの人数が増えるにしたがい、生活費も増加することになります。

標準的な家庭のキャッシュフローに「生活費」の占める割合は?

標準的な家庭(共稼ぎ夫婦:年収866~1238万円、子ども2人:大学まで進学、持ち家)で、世帯主が35歳から85歳までのキャッシュフローを見ると、その支出に占める各経費の割合は次の通りになります。

もう少し収入の高い世帯で計算しても、生活費は40%強であり、3大必要資金の合計とほぼ同額になっています。

(注)

(1)生活費月額は次の通りとした。

世帯主 生活費月額

35歳 27万円

40歳 30万円

45歳 33万円

50歳 36万円

56歳 25.2万円(子ども全員独立のため、生活費は減少)

(2)生活費と老後資金については世帯主65歳以降の生活費が重複するので、合計が100%を超えている。

他の支出と比較した場合の「生活費」の特徴

生活費の特徴は次の通りです。

1.細かい項目が多岐にわたるため、実際にいくらかかっているかをつかみにくい。

2.子どもの人数や子どもの成長に応じて生活費は増加するが、いくら増加するかをつかむのは難しい。

3.住宅費や教育費と違い、経費の市場価格がないので、客観的な価格を設定できない。

住宅費や教育費には客観的な価格があります。ですから、いったん条件を決めてしまえば、ライフプランに数字を入れ込むのは難しくありません。またその価格では合わない場合は、条件を変えて別の価格を入れ込むことができます。

ところが生活費は細かすぎるので条件設定ができません。今の生活費のベースでは老後資金を蓄えることができなくなったら、どうすればよいのでしょうか?

「生活費」は収入に見合うレベルで算入する

生活費のもう一つの特徴は、伸縮自在だということです。この価格でなければ生きていけないというものではありません。ですから「生活費」は、その家庭の収入に合わせた金額を設定することができるのです。

現在の生活費を算出してみて、それでやっていけないと分かった場合は、収入に見合う生活費まで切り詰めて老後資金を捻出する方法です。生涯支出全体の50%を占める出費ですから、コストダウンの効果は大きくなります。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー