会社員です。副業を始めたいのですが、何に気をつければ良いでしょうか?

副業を始めようとする会社員が知っておきたい、お金や働き方に関する留意点について確認していきます。

FP事務所ライフブリュー代表

CFP®️認定者、FP技能士1級、証券外務員一種、住宅ローンアドバイザー、終活アドバイザー協会会員

大手電機メーカーで人事労務の仕事に長く従事。社員のキャリアの節目やライフイベントに数多く立ち会うなかで、お金の問題に向き合わなくては解決につながらないと痛感。FP資格取得後はそれらの経験を仕事に活かすとともに、日本FP協会の無料相談室相談員、セミナー講師、執筆活動等を続けている。

副業を解禁する企業は着実に増えている

株式会社リクルートキャリアの調査によると、副業を容認・推進している企業の割合は、2017年の22.9%から2019年には28.8%と、5.9ポイント増えました(※1)。

また、2019年に経団連(経済団体連合会)が実施した調査では、大企業中心とはいえ、副業を「現時点で認めている」が約17% 、「認める方向で検討している」は約30%で、合計約47%に上ります(※2)。

厚生労働省が、自ら作成するモデル就業規則の中で、副業を「許可」から「届け出」に、そして「~しないこと」から「~できる」と改定したのが2018年1月でした。この大きな転換が、企業の背中を押し続けているといえるでしょう(※3)。

一方、経団連の調査では「今後も認める予定がない」企業が50%以上存在します。理由に社員の就業時間管理や健康管理、会社の安全配慮義務への影響を挙げており、今後の大きな課題です。

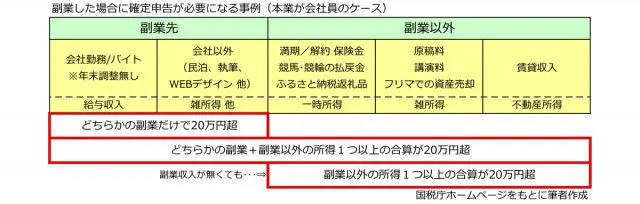

副業収入だけで確定申告の有無を判断していませんか?

会社員の本業以外の所得が20万円を超えると確定申告する必要がある、と聞いた方も多いと思います。しかし、「副業」だけに注意を払えば良いというわけではありません。次のケースで解説しましょう。

(1)民泊の副業を始め、18万円の雑所得があった(必要経費控除後)

(2)生命保険を一部解約し80万円の保険金を受け取った(自分が保険料を負担)

(3)知人の依頼で民泊経営について情報誌に寄稿し、原稿料3万円を雑所得として受け取った

※いずれも昨年1年間に得た金額

副業だけなら18万円なので確定申告不要です。しかし、生命保険解約に伴う保険金を一度に受け取る場合は一時所得に当たります。80万円ですから確定申告対象になりそうですが、どうでしょうか?

では、一時所得の計算方法を見てみましょう。

【解約保険金-(支払保険料総額-剰余金)-特別控除額50万円=一時所得金額】

例:解約保険金が80万円、保険料総額が75万円の場合 80万円-75万円-50万円<0円

まず、支払い済みの保険料を差し引きます。さらに特別控除額があるため、一時所得そのものがなくなり20万円は超えません。

もし、一時所得がある場合は、さらにその1/2の額が課税対象になります。ただし、原稿料3万円も合算するので、これで21万円となり確定申告の対象です。

このように、1年を通して副業以外に合算すべき所得がないか注意し、うっかり申告漏れしないようにしましょう。以下に、主な所得の種類別に事例を挙げてみました。

注)副業を含めた年間の給与収入が150万円以下の場合は確定申告不要の特例があります。

なお、住民税に「20万円以下は申告不要」のルールはありません。確定申告対象なら住民税もその際に計算してもらえますが、副業等が20万円以下でも額を問わず住民税は申告が必要です!申告方法は各市区町村のホームページでご確認ください。

お金だけではなく、勤務時間管理にも注意が必要

所定労働時間や時間外労働など労働時間に関する規定は、本業と副業先で「通算」して適用・管理されるので気を付けてください。

ただし、副業がフリーランスや委託契約の場合などは、この労働基準法の取り扱いは適用されません。過労で本業に影響をきたしたり、ましてや健康を害して倒れることなどのないよう、仕事量の自己管理が求められます。

本業の責任を果たしながら上手に利用しよう

会社側は、いまだ副業拡大に伴うさまざまな不安・懸念が拭い切れません。それでも容認に傾いているのは、社員のキャリア形成や人材の流出防止、人脈構築・スキル向上による新事業創出等々、会社と社員双方にとってのメリットや期待のほうに、より関心が高まっていることが挙げられます。

副業の目的は、収入確保やキャリアアップ、第二の人生の準備などさまざまです。いずれの場合も、副業する際は、現職での精励勤務や企業秘密の守秘といった、本業での期待や責任に応えることが最低限必要になります。後に続く社員のためにも、ぜひ良いロールモデルを目指してください。

(出典)

(※1)株式会社リクルートキャリア「兼業・副業に対する企業の意識調査」(2017) (2018)

(※2)一般社団法人 日本経済団体連合会「2019年労働時間等実態調査」

(※3)厚生労働省労働基準局監督課 モデル就業規則平成31年3月版

執筆者:伊藤秀雄

CFP(R)認定者、ファイナンシャルプランナー技能士1級、第1種証券外務員、終活アドバイザー協会会員、相続アドバイザー。