生前贈与の時に注意したいポイント

ファイナンシャルプランナー、相続診断士

公的保険アドバイザー/確定拠出年金相談ねっと認定FP

岡野あつこ師事®上級プロ夫婦問題カウンセラー

大手流通業界系のファッションビジネスを12年経験。ビジネスの面白さを体感するが、結婚を機に退職。その後夫の仕事(整体)で、主にマネージメント・経営等、裏方を担当。マスコミでも話題となり、忙しい日々過ごす。しかし、20年後に離婚。長い間従事した「からだ系ビジネス」では資格を有しておらず『資格の大切さ』を実感し『人生のやり直し』を決意。自らの経験を活かした夫婦問題カウンセラーの資格を目指す中「離婚後の女性が自立する難しさ」を目のあたりにする。また自らの財産分与の運用の未熟さの反省もあり研究する中に、FPの仕事と出会う。『からだと心とお金』の幸せは三つ巴。からだと心の癒しや健康法は巷に情報が充実し身近なのに、なぜお金や資産の事はこんなに解りづらいのだろう?特に女性には敷居が高い現実。「もっとやさしく、わかりやすくお金や資産の提案がしたい」という想いから、FPの資格を取得。第二の成人式、40歳を迎えたことを機に女性が資産運用について学び直す提案業務を行っている。

※確定拠出年金相談ねっと https://wiselife.biz/fp/mterakado/

女性のための電話相談『ボイスマルシェ』 https://www.voicemarche.jp/advisers/781

相続税の基礎控除

相続税の計算の際には「基礎控除」を差し引いた額が、課税対象金額となります。2015年の法改正でこの「基礎控除」が大幅に引き下げられました。

【相続税の基礎控除】

2014年12月31日まで 5000万円+(1000万円×法定相続人)

2015年1月1日以降 3000万円+(600万円×法定相続人)

例えば相続人が3人とすると、2014年までの基礎控除は8000万円ですが、2015年以降は4800万円に引き下げられました。

相続財産が7000万円のAさんの例を見てみましょう。Aさんには妻と子どもが2人います(相続人3人)。2014年までの基準だとAさんは、基礎控除内で相続税はかかりませんでした。

しかし、2015年以降にあてはめると、2200万円が課税対象金額となります。これを相続分で案分したものに対して、相続税の計算をすると、概算で合計265万円ほどの納税が必要です。

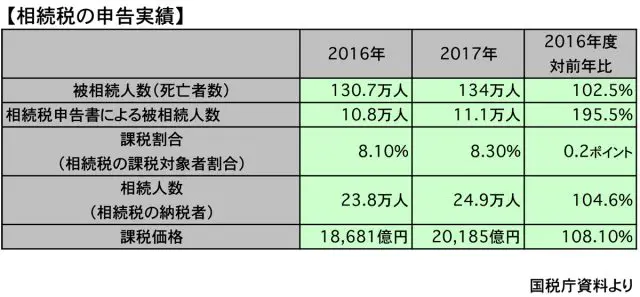

基礎控除の引き下げで納税者が約2倍に

2015年の法改正により、納税者数は1.8倍になりました。国税庁の発表によると、平成28年(2016年)、29年(2017年)の相続税の申告状況は下記のとおりです。

2014年は、相続税納税者の割合を示す『課税割合』は4.4%でしたが、2015年には8.0%へ上昇。毎年微増しています。日本の持ち家比率は全国平均で約60%ですから、基礎控除の引き下げで当面の間は納税対象者が低下することはないでしょう。

それにより世間の関心も高まり、マスコミ等でも相続税に関することが、連日のように取り上げられています。

相続対策に『生前贈与』を考える人が増加

マスコミ等でも度々紹介されている相続対策に『生前贈与』があります。生前贈与は、生きている間に自分の財産の一部を親族または知人に贈与するものです。

しかし、財産の贈与には贈与税が必要なのです。不動産などを生前贈与にすると、不動産所得税なども必要となり、相続税と比較した場合、税金が高くなるケースが多いようです。

そこで多くの方が利用するのが「暦年課税」という制度です。「暦年課税」は、1年間にもらった財産の総額が110万円までは非課税となる制度。これを世間では「110万までは贈与税が非課税」と言って気軽に取り入れていますが、実は注意が必要です。

暦年課税の注意事項

『生前贈与』をする際に、例えば子どもや孫などに贈与する場合、公平性が重視されます。特定の子どもや孫にのみ暦年課税を行うと、相続税の申告時に認められない場合もあるそうです。

また、この『暦年課税』を行う場合には口約束でも成立しますが、契約書がないと、後々税務署から指摘されることもあります。税務署から指摘される頃には、すでに贈与者が亡くなっているケースもありますから、証明書として「贈与契約書」を作成しておきましょう。

『生前贈与』の目的は、高齢者が蓄えている預貯金を消費が活発な若年層に移管し、経済を活性化させることです。ですから『生前贈与』された現金は、貯蓄ではなく、物品の購入や投資にまわすことが賢明です。

もし、税務署に指摘された場合「親からお金は大切に、貯金をしておきなさいと言われました」と答えてしまうと、課税対象となる可能性もあります。

また、振り込みの場合にも注意が必要です。例えば、毎年同じ日に(誕生日等)110万円を子どもに振り込んだとしましょう。その場合「最初から一定の金額を子どもに贈与することを目的にしていた」とみなされ、のちに相続税の課税対象になる場合もあります。

一体これのどこがいけないことなのでしょうか? 要は、相続財産を減らす目的とされ、税金を逃れる=脱税容疑をかけられてしまうのです。

せっかくの祖父母や親の気持ちが、相続開始時に無念な形になってしまうのは悲しいですね。『生前贈与』は注意が必要です。専門家に相談をして、疑われることなく健全に相続対策をしてください。

執筆者:寺門美和子

ファイナンシャルプランナー、相続診断士