また、住宅ローンの諸費用は減らせないのでしょうか? 本記事ではその点について分析・解説していきます。

日々の生活における、お金にまつわる消費者の疑問や不安に対する解決策や知識、金融業界の最新トレンドを、解りやすく毎日配信しております。お金に関するコンシェルジュを目指し、快適で、より良い生活のアイディアを提供します。

監修:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

-

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.780 % ※ ※全期間引下型 |

|---|---|

| 当初10年固定 |

年 1.630 % ※ ※当初期間引下型 |

| 変動金利 |

年 0.780 % ※ ※全期間引下型 |

|---|---|

| 当初10年固定 |

年 1.630 % ※ ※当初期間引下型 |

目次

住宅ローンの諸費用ってどんなものがあるの?

住宅ローン諸費用の内訳には次のようなものがあります。

・仲介手数料

住宅の購入をした際に、仲介をした不動産会社に対して支払う報酬。売買の金額に応じ、3~5%+消費税を上限額として算出します。

・ローン借入時の事務手数料

住宅ローンの融資にともなう事務業務などに対する報酬です。借入金額にかかわらず金額が一律の定額型、借入金額に対して一定割合を支払う定率型があります。

・ローン保証料

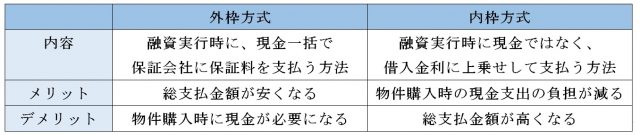

保証会社の保証を受けるために支払う費用です。借入金額や返済年数に応じて金額が決まります。借入時に一括払いする外枠方式と、金利として毎月の返済に上乗せする内枠方式があります。保証会社を利用しない金融機関の場合は保証料は必要ありません。

・火災保険料

住宅ローンの契約にともなって加入する火災保険の保険料です。加入を義務付けている金融機関がほとんどですが、火災保険は自分で選択できます。

・地震保険料

住宅ローン契約時に加入する地震保険の保険料です。加入を必須にしていない金融機関が多いため、必ず費用がかかるわけではありません。

・司法書士費用

所有権保存登記や抵当権設定登記の手続きをする際に、手続きを依頼した司法書士に支払う報酬です。金額は借入金額などによって異なります。

・印紙代

住宅ローンの契約をする際に契約書に貼り付ける収入印紙の購入費用(印紙税)です。借入金額に応じて規定の金額を支払います。

・登記費用(登録免許税)

所有権保存登記や抵当権設定登記などの費用です。不動産の価額や借入金額に応じて金額が変わります。

・水道加入負担金

住宅を新築して水道を引き込む場合にかかる費用です。メーターの口径によって金額が変わるのが一般的で、自治体によって料金設定が異なります。

・引っ越し費用

購入した住宅に転居するための費用です。依頼する会社や家財の量、移動距離、時期などで金額が上下します。

・土地家屋調査士の手数料

不動産の表示登記に必要な物件の調査や測量、登記申請手続きの代理などを依頼した際に、土地家屋調査士に支払う費用です。

・修繕積立金

マンションの建物全体を定期的に大規模修繕する際の費用に充てられる積立金です。マンションを購入した際に請求されます。

住宅ローンの諸費用は、新築住宅の場合は購入金額の10%程度、中古住宅の場合は7%程度といわれています。その内訳は上記のようなさまざまな費用の合計です。

これらの費用も決して安いものばかりではなく、数万円から数十万円程度かかるものまでありますので、購入計画の段階から予算にしっかりと入れておきましょう。また、「節約できる部分はどこなのか?」「法律などで決まっていて減らせない部分があるのか?」といったことを知っておくことが大切になります。

いつ、いくらくらい用意しておけばいいの?

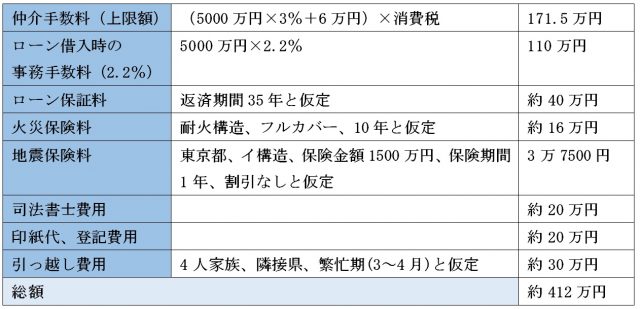

大体の費用が必要になってくる時期は、購入した後、入居の前後に必要となるものが多いです。建物の条件を仮定してみて、上記の項目のうちいくつか金額を概算で算出してみます。

前提条件

新築一戸建て、土地2000万円、建物3000万円、合計5000万円のローンを設定

これらの金額を単純に合計してみただけでも、400万円以上になります。これに新築物件ですと家具や家電製品の購入費用なども加わって500万円程度になるわけですから、新築の場合はおおよそ10%を諸費用として準備しておいた方が良いというのがご理解いただけたかと思います。

住宅ローンの諸費用を軽減する方法ってあるの?

では、これらの住宅ローンの諸費用をどうすれば軽減できるのか、あるいはできないのか考えていきます。

1 仲介手数料

これは軽減できるかもしれません。不動産屋さんはこの手数料が利益ですので、当然上限額請求がベースになると思いますが、交渉による値引きが可能です。

2 ローン借入時の事務手数料

試算では2.2%で計算しましたが、実は「定額」と「定率」のどちらかで計算されることが多いものです。

定率の場合はローン額が大きくなればその分、手数料も多くなります。

一方で定額の場合は数万円程度の手数料で、一見安いのですがその代わりに住宅ローン自体の金利が0.2%程度上乗せされることが多くあります。ローン期間全体の支払額の増加を計算すると、定率の場合の方が安くなるというケースがある点には注意が必要です。

3 ローン保証料

金融機関によって無料~金利上乗せ0.2%などさまざまです。また、フラット35を使用する場合は保証料が無料ですので、ローンを設定する金融機関の選択が重要になってきます。

ローン保証料については、外枠方式と内枠方式があり、諸費用にも影響しますので両者の違いを理解して検討する必要があります。

4 火災保険料

まず、さまざまな会社で見積もりを取ってみることが大切です。次に補償の範囲をどうするかによっても費用を抑えられます。

しかし、補償範囲を絞ってしまったがために、いざというときに補償されないという可能性があることから、購入する家のある場所、その付近のハザードマップを確認するなど火災や水害などの被害の可能性を十分に検討する必要があります。

5 地震保険料

火災保険と違い、国の制度ですので、会社による保険料の差がありません。購入地の場所(都道府県単位)や構造で値段が変わりますので、地震の可能性が低いとされる地域では相対的に値段が安くなります。

しかし、この地震保険料を安くするために購入地を変更するというのは本末転倒でしょう。また、初期費用を抑える方法としては、最長5年で契約できる契約の更新を1年ごとの更新にする方法もあります。

6 司法書士費用

時間とやる気があれば削減できる項目ともいえます。本来登記は絶対に司法書士に依頼しなければならないものではなく、自分の家を買ってその登記を自分ですることは法的にも何ら問題ないのです。

しかし、自分で申請をする場合、平日日中しか法務局は開いていないため、その時間の捻出と登記申請のやり方を調べる労力が必要になってきます。

ただし、住宅ローンを組んだ場合は土地および家が担保となることから、抵当権の設定登記も必要になります。この登記については銀行側が確実に登記をするために司法書士による対応を求める場合もあることから、交渉次第になるといえます。また、仲介業者が提携の司法書士を指定している場合もありますので注意が必要です。

7 印紙代、登記費用

すべて法律で定められていることから、一切削減はできません。もし印紙税や登録免許税の納付漏れがあると、罰金・過怠税などペナルティーが科されることになりますので、ここは納付漏れがないように事前に額を調べて現金を準備するなど注意が必要です。

8 引っ越し費用

完全にシーズンによって変動するものですので、3~4月の繁忙期を避けることで大幅な減額になります。一戸建ての建築であれば完成時期、マンションであれば入居時期の調整をうまくすればかなり軽減できます。

住宅ローン諸費用の軽減方法を見てきましたが、これらを全部実施しようとすると、自分が住みたい理想の家・場所とはかけ離れてしまうという危険性があります。

そうならないためにも、住宅ローン諸費用をはじめからきちんと見積もっておき、削れる部分は削り、時間的に費用を支払った方が良いという部分は支出するといったメリハリが非常に大切だといえます。

住宅ローンに組み込める諸費用・組み込めない諸費用

住宅ローンの借り入れにともなう諸費用の一部を、住宅ローンに組み込んで借りられる金融機関が増えています。住宅ローンに諸費用を組み込むと、借入時にまとめて大きな金額を支払う必要がありません。そのため、手元の資金が少ない場合には支出を抑えてほかに充てられるというメリットがあります。

一方で、諸費用の分だけローンの借入額が増え、月々の返済額が増えてしまうというデメリットもあります。また、住宅ローンの借入金額のうち諸費用に充てた部分については、原則として住宅ローン控除の対象外となる点にも注意が必要です。

住宅ローンへの諸費用の組み込みを検討する際には、メリット・デメリットを踏まえて、ご自身の家計に合った方法を選択することが大切です。

また、「住宅ローンに諸費用が組み込めるかどうか」「どの費用が組み込めるのか」は金融機関ごとに異なります。事前に確認したうえで資金計画を立てましょう。住宅ローンに組み込める諸費用と組み込めない諸費用を以下にまとめました。

組み込める諸費用

住宅ローンに組み込める諸費用は、次のようなものです。

●取扱手数料

●登記に関する費用(登録免許税、司法書士手数料)

●火災保険料

●借り換えの場合の既存ローンの経過利息・違約金

●購入の場合の仲介手数料

●固定資産税

●修繕積立一時金

●水道負担金

など

ただし、金融機関によって取り扱いが異なるため、詳細は借入先に確認しましょう。金融機関によっては、住宅の取得費用を超えて借りられる金額や割合が決められていることもあります。

組み込めない諸費用

次のような費用は、住宅ローンへの組み込みを認めていない金融機関が多いようです。

●引っ越し費用

●家財の購入費

など

ただし、引っ越し費用が組み込める住宅ローンも存在するため、大きな出費を抑えたいときには確認してみてください。

諸費用が安い住宅ローンは?

金融機関のなかには、一部が無料など諸費用の安さを特徴としているところもあります。そのような金融機関を選択することも、諸費用を抑える方法のひとつです。

たとえば、ネット銀行の多くは保証会社を利用しないため保証料がかかりません。また、次のような銀行の住宅ローンでは、諸費用の一部や事務手数料が比較的低く設定されています。

■ソニー銀行

●保証料不要

●印紙代0円(電子契約の場合)

●取扱手数料一律4万4000円

■SBI新生銀行

●保証料不要

●取扱手数料5万5000円から16万5000円

■楽天銀行

●保証料不要

●事務手数料一律33万円(金利選択型の場合)

■イオン銀行

●保証料不要

●事務手数料一律11万円(定額型の場合)

※借入条件などにより上記と異なる場合があります。

ただし、諸費用を抑えても借入金利などの条件によって総返済額が大きくなることもあります。そのため、比較をする際には諸費用の額面だけではなく、総合的にシミュレーションをすることが重要です。

諸費用ローンって何?

ある程度は軽減できるとはいえ、どうしても出費は避けられない諸費用。しかし、近年、住宅ローンだけでなく、金融機関が認めている上記のローン諸費用に対するローンという商品も扱われるようになっています。

自社で住宅ローンを借り入れた方を対象に諸費用ローンを提供している金融機関もあるため、事前に確認するとよいでしょう。

諸費用ローンは主に次のような使途に利用できます。

・不動産仲介手数料

・保証料

・保険料(火災、地震など)

・登録免許税

・司法書士手数料

・印紙税

・土地家屋調査士手数料

・不動産取得税

・固定資産税清算金

・水道加入負担金

・引っ越し費用

したがって、究極的にいえば自己資金がゼロでも、住宅ローンおよび諸費用ローンだけで住宅や家財などを購入することができるかもしれないという状況になっています。この諸費用ローンの背景には、少しでも融資を実行して収益につなげたいという金融機関の考えがあるといえます。

以前は住宅を購入しようとしたら、頭金が1割以上ないと住宅ローンの審査はそもそも通らないということも多くありました。しかし、近年は金利も安く、金融機関が収益を上げることが難しくなり、融資を増やしたいと考えているようです。

ただし、注意すべき点は、自己資金が少ないとローン自体の返済額が大きくなるということです。家を担保にしても、返済不能となってしまった場合には、家を失った後も返済を続けなければいけなくなるといったリスクもありますので、その点は十分な検討が必要といえます。

まとめ

住宅ローンの諸費用は、新築で購入金額の10%程度、中古でも7%程度かかることが見込まれます。上手に計画性をもって対処すれば軽減も十分に実施可能ですが、諸費用を減らすために何かを犠牲にするという行為は本末転倒です。

家を買うときは住宅購入に強いファイナンシャルプランナーに相談するなどして、バランスを考えながら計画を進めていくようにしてください。

※2021/3/5 内容を一部修正させていただきました。

執筆者:FINANCIAL FIELD編集部

監修:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

【PR】おすすめの住宅ローン

PayPay銀行

おすすめポイント

-

・魅力的な低金利と充実した団信プラン!

・手続きもシンプルで来店不要

・書類提出も契約手続もネットで完了

| 変動金利 |

年 0.780 % ※ ※全期間引下型 |

|---|---|

| 当初10年固定 |

年 1.630 % ※ ※当初期間引下型 |

| 変動金利 |

年 0.780 % ※ ※全期間引下型 |

|---|---|

| 当初10年固定 |

年 1.630 % ※ ※当初期間引下型 |

![auじぶん銀行の住宅ローンのメリット・デメリット解説 [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2019/11/shutterstock_568260700.jpg.webp)

![イオン銀行の住宅ローンは金利以外にもお得がいっぱい!メリット、注意点、融資までの流れを解説! [PR]](https://financial-field.com/housingloan-compare/wp/wp-content/uploads/2023/03/shutterstock_1488198035.jpg.webp)