住宅ローンはいくらまで借りられる? 年収別の借入可能額と注意点を解説

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

目次

借入可能額の基準となる年間返済比率とは?

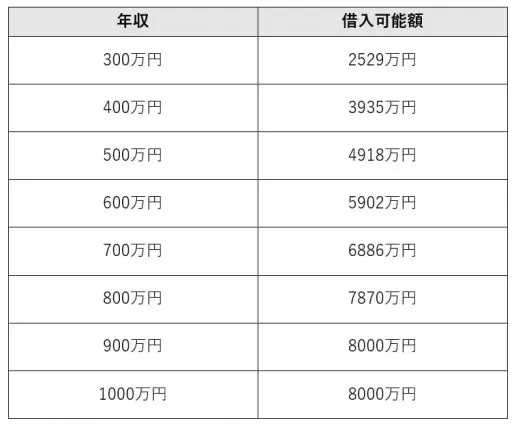

まず住宅ローンは、年収の何倍まで借りられるのでしょうか。この時に基準となるのが年間返済比率と呼ばれるものです。年間返済比率とは、年収に占める年間返済額の割合のことです。金融機関によってそれぞれ異なりますが、この基準以下が借入可能額となります。目安は下記の通りです。

年収400万以下:35%未満

年収400万以上700万未満:40%以下

700万以上:45%以下

具体的にどれくらい借りられるのか、年収別の借入額をシミュレーションしてみました。

【条件】

金利:1.3%

返済方式:元利均等方式

返済期間35年

出典:「フラット35 ローンシミュレーション」より

ただし借入可能額の限度内だからといって、審査に通るとは限りません。審査では年収はもちろん、年収や年齢、勤続年数なども見られています。また信用情報に傷がついている場合は、借りられる金額が少なくなったり、金利が高くなったりすることがあります。

関連記事

住宅ローンを断られる3大理由は、年収と年齢と何?

住宅ローンの審査が通らないのには理由があった! クレジットカード利用履歴・健康診断・奨学金なども見られるってホント?

借りられる額と返せる額は違う!返済可能額を算出する

それでは上記のシミュレーションで見た借入限度額いっぱいを借りてもいいのでしょうか。ここで考えておきたいのが家を所有した時にかかるランニングコストです。

例えば家を持つと固定資産税や都市計画税、マンションの場合なら管理費や修繕維持費などが発生します。もし借入限度額いっぱいに借りると、このようなコストを支払う余裕がなくなってしまいます。

そこで大切なのが無理なく返済できる額(返済可能額)を知ること。一般的に、貯蓄もしながら無理なくゆとりのある暮らしを送るためには、手取り年収の20%以下に抑えるべきだといわれています。

住宅ローンを組む際に注意したいポイント

以下、住宅ローンを組む際に気をつけておきたいポイントをいくつかピックアップしたので参考にしてみてください。

住宅ローンを組むには諸費用が発生する

住宅ローンを組む場合、住宅や土地を購入する料金以外にも、諸費用と呼ばれる費用が発生します。諸費用とは、「事務手数料」や住宅ローンの保証会社へ支払う「保証料」、賃貸借契約に伴う「印紙税」、購入した住宅や土地の登記申請の際に必要となる「登録免許税」などのことです。

諸費用の目安は新築物件の場合、物件価額の5%、中古物件の場合は物件価額の8%といわれています。住宅・土地代とあわせてこの諸費用が発生することを考慮に入れて、資金計画を立てることが必要です。

関連記事 意外とかかる住宅ローンの諸費用、いくらくらい用意すればいい?減らすことはできる?

金利タイプによって返済額は大きく変わる

住宅ローンを借りる際は、金利タイプを選ぶことになります。

金利タイプは大きく分けて変動型と固定型にわけられますが、どちらを選ぶかによって返済額が変わってきます。住宅ローンでは多額のお金を借り入れることになりますので、1%の違いで大きく返済額は変わります。具体的にどれくらい違うのか、見ていきましょう。

3000万円の住宅ローンを35年の元利均等返済方式で借り入れる場合

金利2% 月10万円

金利1% 月8万5000円

1%下がるだけで負担額は1万5000円も下がるということがわかります。

ここで注意しておきたいのが、返済額が少なくなるからといって金利の低さだけで選ばないことです。金利タイプにはそれぞれメリットとデメリットがあります。

例えば、変動型の場合、借り入れ時の金利は低くなりますが、金利変動の影響を受けるリスクがあります。反対に固定型の場合、借り入れ時の金利は変動型よりも高いですが、ずっと金利が変わらない安心感を得られます。

このようにそれぞれメリットとデメリットがありますので、自分に合った金利を選択することが大切です。

関連記事 【2020年最新版】住宅ローンの変動金利vs固定金利、どっちを選ぶべき?

完済時の年齢とのバランスを考慮する

年収から住宅ローンの借入額を考える場合に、目安になるのは現在の収入です。しかし、生涯にわたり現在の年収が維持できるとは限りません。ローン完済が定年退職後になる場合は、年金で払っていく余裕があるのかを考える必要があります。

退職金で完済を考えていたが、予想していたよりも退職金が少ない可能性もあります。理想から言えば、定年退職前に無理なく完済ができるように計画を立てることが必要です。

マンションでは修繕積立金、管理費も考慮する

戸建と違い、マンションの場合は毎月の管理費や修繕積立金がかかってきます。国土交通省の「平成30年度マンション総合調査」によると、マンションで毎月かかる住居費以外の費用の平均は、月に2万8千円。マンションを購入する際は、月々にかかるお金も加味して、返済額を考える必要があります。

修繕積立金は、大規模修繕工事や各設備などの修繕工事費用に利用されます。均等積み立て式では、新築から一定期間は値上がりしませんが、修繕費が不足した場合は値上がりする可能性もあります。

年収から住宅ローンの借入額を考えて無理のない返済を心がけよう

住宅購入は、一生に一度と言われるほどの大きな買い物です。住宅ローンに通ったけれど、返済ができずに、せっかく購入した家を手放すことがないようにしたいですね。

生活様式や住まい、家族の数などにより、生活にかかる金額はそれぞれ異なります。将来のことも考えたうえで借入額を検討するとよいでしょう。

【出典】フラット35 住宅ローンシミュレーション 年収から借入可能額を計算

執筆者:FINANCIAL FIELD編集部

監修:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員