未婚のまま老後を迎えた。自分の財産、どうすればよい?

将来の生活費をどのように確保しておくとよいか、最後は自分の財産をどうしたらよいか考えてみました。

CFP(R)認定者

1級ファイナンシャル・プランニング技能士

1990年青山学院大学卒。大手住宅メーカーから外資系生命保険会社に転職し、個人の生命保険を活用したリスク対策や資産形成、相続対策、法人の税対策、事業保障対策等のコンサルティング営業を経験。2002年からファイナンシャルプランナーとして主に個人のライフプラン、生命保険設計、住宅購入総合サポート等の相談業務を行っている他、FPに関する講演や執筆等も行っている。青山学院大学非常勤講師。

http://www.ifp.cc/

おすすめポイント

・自毛になじむ自然な仕上がり

・気になる部分だけのピンポイント対応OK

・初めてでも安心のカウンセリング体制

自分の生活費は自分で確保する

厚生労働省の年金制度基礎調査によると、公的年金受給者のうち単身者の割合は15.3%で、そのうちの7割が女性となっています。今後はさらに割合が高くなると見込まれ、配偶者のいる世帯が普通とはいえない時代になってきています。

単身者の場合、働いている時も仕事を引退した後も世帯人数は1人なので、1人が生活していける以上の収入を1人で得れば良く、1人の収入で家族まで養う人に比べたら難しい話ではありません。

2019年に老後2000万円不足が話題になりました。この金融庁の報告書では、老後の生活費が公的年金等の準備済み資金だけでは平均で約2000万円不足するという試算結果が書かれていますが、単身者の不足分は平均より少なく、まだ若い人であれば不足分を計画的に準備すればよいだけです。

ただ、すでに公的年金を受給している人は準備する時間がないので、年金で生活しながら同時進行で将来にも備えることになります。

ちなみに、公的年金の受給額は平均138.5万円、月額に換算すると11.5万円程度です。

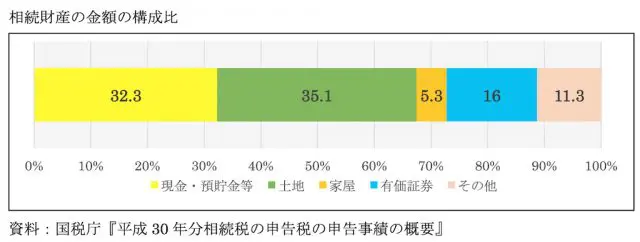

相続財産の半分弱は不動産

相続税を申告した人の財産の内訳を確認すると「現金・預貯金等」と「有価証券」で約半分、「土地」と「建物」で約40%、残り10%がその他となっています。

この構成比は相続税の申告をした人の内容ですが、単身者の場合も同様だとすれば、財産のうちの半分弱は不動産(土地と建物)と考えられます。

単身者の場合、財産を所有している状態で亡くなると、法定相続人の親族がいたり遺言書で第三者を指定したりしなければ、基本的に国庫に帰属することになります。

おすすめポイント

・自毛になじむ自然な仕上がり

・気になる部分だけのピンポイント対応OK

・初めてでも安心のカウンセリング体制

単身者は財産を残す必要がない

単身者の特徴として、特別な事情がない限り資産を残す必要はありません。特別な事情とは、身の回りの世話をしてくれた人に遺したいとか、特定の団体等に寄付したい等です。

そのため、亡くなるまでに財産のすべてを使い切っても問題なく、どのようにして使い切るかを考えてもよいかもしれません。公的年金だけでは生活費が不足しているなら、自宅は賃貸住宅を借りることにして、自宅を売却して現金化できれば、かなり生活が楽になるはずです。

生活費に余裕があるなら、元気なうちに自分の意志で特定の人に贈与したり、国に寄付したりできます。自分の財産の行き先は自分で決めたいでしょうから、遺言書を書いたりエンディングノートを書いたりして、自分の意思表示をしておくことも大事です。

介護が必要になれば誰かの世話になり、最後は誰かが葬儀や自宅の遺品整理等をすることになるでしょうから、なるべく誰の迷惑にもならないよう、早めに終活をしていきましょう!

執筆者:松浦建二

CFP(R)認定者