夫婦ともに65歳過ぎ もしもの時、遺族年金を受ける場合の基本的な仕組み

もし、老齢年金を受けていた夫が亡くなると、妻は受給の要件を満たせば遺族年金を受けることができますが、自身の老齢年金も含め、その後、妻はどのようにして年金を受けるのでしょう。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

遺族年金の基本的な仕組み

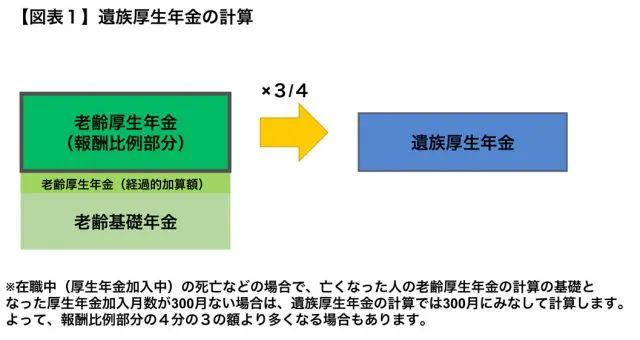

会社員をして、厚生年金加入期間のある夫が亡くなると、当然ながら、夫の老齢厚生年金と老齢基礎年金はなくなりますが、妻は要件を満たせば、夫の老齢厚生年金のうちの、報酬比例部分の4分の3を遺族厚生年金として受けることができるようになります(国民年金からの遺族基礎年金については原則高校卒業までの子がいないと受けられません)。

注意点としては、報酬比例部分の4分の3であるということです。老齢厚生年金のうち経過的加算額は除かれますので、老齢厚生年金の全体の4分の3ではありません。また、夫の老齢基礎年金は遺族厚生年金の計算に含まれません(【図表1】)。

老齢年金と遺族年金は一緒に受けられるが調整される!

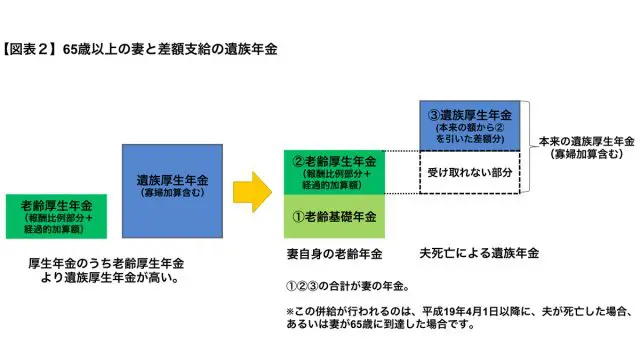

では、遺族厚生年金が受けられるようになった場合の、65歳以上の妻の今後の年金ですが、妻自身に厚生年金加入期間が全くない場合は、妻自身の老齢基礎年金に併せて、先述の遺族厚生年金をそのまま受けることになるでしょう。

さらに、昭和31年4月1日以前生まれの妻には、遺族厚生年金には寡婦加算が加算されることになるでしょう(金額は生年月日によって異なり、加算のためには亡くなった夫に厚生年金加入期間が20年以上必要な場合があります)。本来、老齢の年金と遺族の年金は併せて受けることができないのが原則ですが、65歳以降は、この組み合わせで併せて受けられることとなっています。

しかし、専業主婦が長くても、結婚前はもちろん結婚後に会社に勤めて厚生年金に加入し、2階建て年金制度の2階部分である老齢厚生年金を受けている妻も多いことでしょう。そのような場合、夫が亡くなって以降の年金については、まず妻自身の老齢基礎年金と老齢厚生年金を受給します。

そして、夫が亡くなったことによる遺族厚生年金(寡婦加算含む)の額については、妻自身の老齢厚生年金の額を差し引き、残りの差額分で受け取ることになります(【図表2】)。

老齢厚生年金が20万円、本来の遺族厚生年金が90万円であれば、90万円-20万円の、70万円が遺族厚生年金として受けられることになります。自身の老齢基礎年金、老齢厚生年金では足りない部分を差額支給分の遺族厚生年金で保障するといえるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー