年金のこれってなんだろう?(2) 経過的加算額の計算方法

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

経過的加算額の計算方法

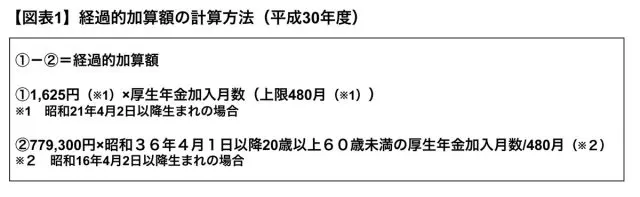

経過的加算額は【図表1】の計算式で計算され、(1)から(2)を引いた額で支給されます。

(1)は、男子で昭和24年4月1日以前生まれの人、女子で昭和29年4月1日以前生まれの人(ただし、共済組合加入期間については男子と同じ)の、60歳台前半の老齢厚生年金として支給される定額部分の計算式です。

一方、(2)は老齢基礎年金のうち、20歳から60歳までの厚生年金加入によって反映された部分となります。つまり、自営業(国民年金第1号被保険者)として国民年金保険料を納めた期間や会社員の被扶養配偶者である第3号被保険者だった期間は(2)の計算上除かれます。

定額部分を受け取れない、それより後の生年月日の人であっても、1,625円に厚生年金加入月数を掛けた(1)から(2)を引いて経過的加算額が計算され、支給されることになっています。

20歳前や60歳以降の厚生年金加入によって、(1)の厚生年金加入月数が増え、一方、(2)は増えないため、単純に(1)から(2)を引いた経過的加算額が増える計算になります。

結果、経過的加算額という厚生年金保険制度から老齢基礎年金に相当する部分を増やすことができると言えるでしょう。

足りない老齢基礎年金を経過的加算額から

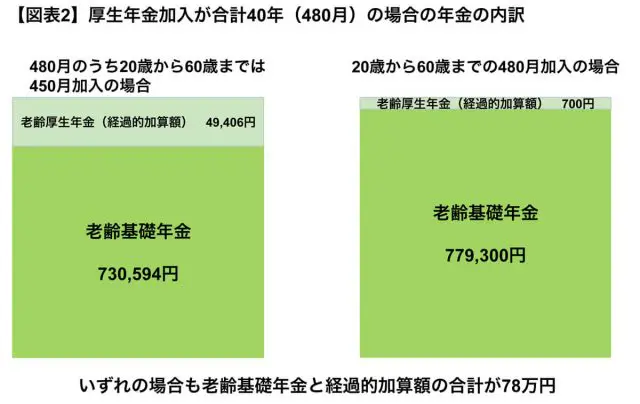

平成3年3月以前の一定の学生期間(20歳から60歳まで)などは、国民年金に加入義務がありませんでした。そのため、国民年金に加入しなかったり、保険料を納めていなかったりした人も多いでしょう。

20歳から60歳までのその未加入・未納期間が、例えば30月あれば、残りの450月厚生年金被保険者となっても、満額779,300円の老齢基礎年金は受けられず、730,594円(779,300円×450月/480月で計算)になります。

しかし、60歳になって以降に30月会社員として勤めれば、老齢基礎年金は増やせない代わりに、老齢厚生年金の報酬比例部分と同時に経過的加算額49,406円を増やして、過去の30月の未加入分の穴埋めを行うことも可能となります。

老齢基礎年金と経過的加算額の合計で78万円となるでしょう。

40年厚生年金に加入すると78万円

もし、仮に、20歳から60歳までの480月厚生年金被保険者になった場合は、老齢基礎年金は満額の779,300円(779,300円×480月/480月で計算)になりますが、480月厚生年金に加入しているため、(1)780,000円(1,625円×480月)から(2)779,300円(779,300円×480月/480月)を差し引いた700円が経過的加算額として支給されます。

結果、両者の合計はやはり78万円になります(【図表2】)。

厚生年金に合計40年(480月)加入してきたのであれば、老齢基礎年金と経過的加算額の合計が78万円になり、78万円のうち老齢基礎年金が少なくなれば、その分は経過的加算額から支給されることになるでしょう。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー