みんなはiDeCoをどのくらい利用している? データから利用傾向を見る

そこで、今回はiDeCo公式サイトに掲載されているデータのうち、利用者数や1人あたりの拠出額など、これから始める方にとって参考になるものを抜粋して紹介します。

<span style="text-decoration: underline;"><a href="https://financial-field.com/pension/entry-141659" target="_blank" rel="noopener"><font color="black">iDeCoとNISAはどっちをやった方がいいの? 具体的な違いを知りたい</font></a></span>

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

保険を得意ジャンルとするFP・フリーライター。

代理店時代、医療保険不要論に悩まされた結果、1本も保険を売らずに1年で辞めた経験を持つ。

FPとして、中立公正な立場から保険選びをサポートしています。

iDeCoの加入者数はどのくらい?

iDeCo公式サイトには、iDeCoの加入者数や1人あたりの拠出額などのデータが掲載されています。詳細が気になる方は公式サイトでご確認ください。

iDeCoの加入者数

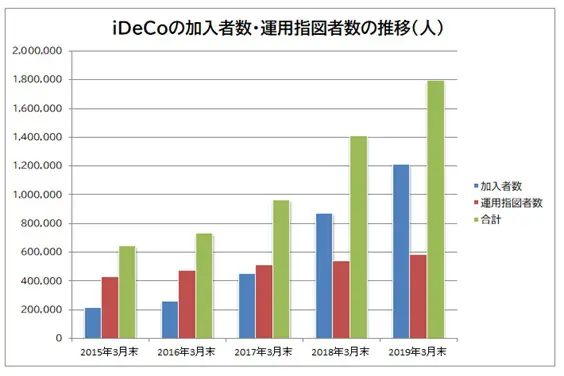

まず、2015年3月末~2019年3月末の加入者数・運用指図者数をグラフにすると以下のとおりです。

2019年3月末における加入者数(青)は121万2304人で、運用指図者数(赤/60歳を過ぎた人や、掛け金の拠出を中止して運用のみを行う人で、加入者数には含まれません)は58万2569人です。

2017年から2019年の間は加入者数が毎年40万人近いペースで増えています。また、上記のグラフには掲載されていませんが、2019年11月20日現在の加入者数は143万6540人となっており、同じくらいのペースで伸びています。

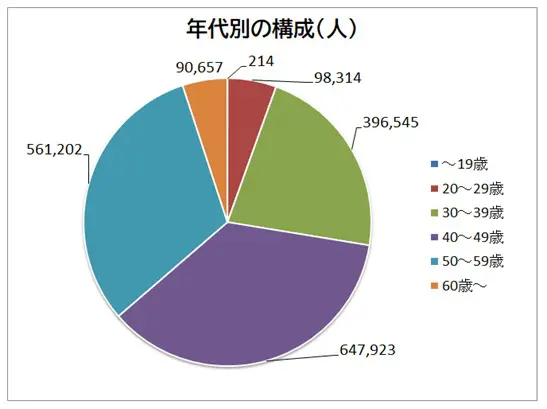

また、2019年3月末の年代別データ(加入者と運用指図者の合計)は以下のとおりです。

これを見ると40代の利用者が最も多く、次いで50代、30代となっています。20代からiDeCoで老後資金の準備を始める方も一定数、いることも分かります。

つみたてNISAと比べてどう?

iDeCoと並んで紹介されることの多いつみたてNISAですが、その口座数は2019年3月末で127万4188口座です。

しかし、同年9月末では170万5900口座と大幅に伸びています。この数字は運用指図者も含めたiDeCoの口座数とおおむね同じくらいとなっています。なお、iDeCoとつみたてNISAは併用できるので、iDeCoで多額のお金を積み立てて引き出せなくなることが心配なら、つみたてNISAも利用しましょう。

1人あたりの掛け金や資産の総額はいくら?

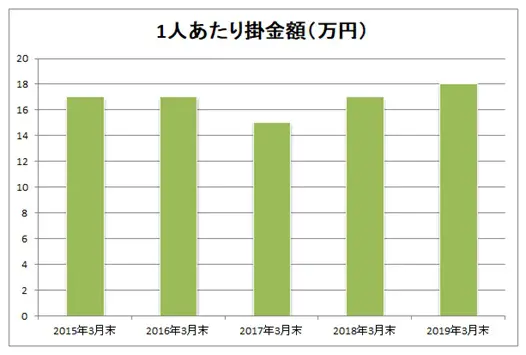

2015年3月末~2019年3月末における1人あたりの掛け金額(年間)の推移は以下のとおりで、あまり変化はありません。

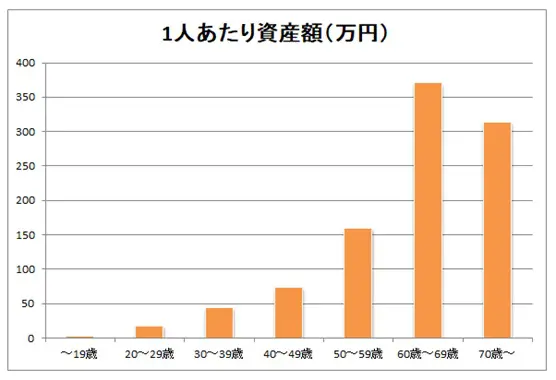

また、2019年3月末における年代別・1人あたりの資産額は以下のとおりです。50代の金額が意外に少ない印象ですが、加入者数が大幅に増え、加入してから間もない人が多いからではないかと考えられます。

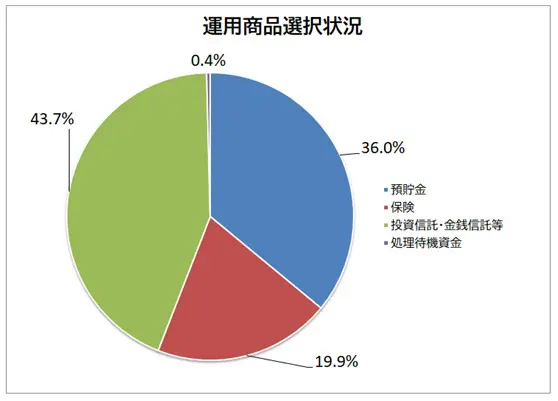

運用商品は何を選択している?

iDeCoは預貯金、保険、投資信託等から運用商品を選ぶことができますが、2019年3月末時点で利用されているそれぞれの割合は以下のとおりです。

投資信託・金銭信託等を選択した人(43.7%)の内訳は以下のとおりです。国内株式型・外国株式型・バランス型を選んだ人が多いことが分かります。

・国内株式型 12.3%

・国内債券型 3.6%

・外国株式型 10.3%

・外国債券型 3.2%

・バランス型 12.1%

・MMF 0.1%

・その他 2.2%

まとめ

以上を整理してiDeCoの利用者像をまとめると、次のようになります。

・iDeCoの利用者数は大きく伸びており、つみたてNISAと同じくらいになっている

・iDeCoの利用者が最も多いのは40代。しかし、20代・30代で利用している堅実な人も多い

・年間の掛け金は16~18万円程度で、月1万~1万5000円程度の人が多いのではないか

・運用商品は投資信託等を選んでいる人が最も多いが、元本確保型の定期預金や保険を選んでいる人も同じくらいいる

・毎月の拠出をやめ、運用のみになっている人も多い

iDeCoの加入者数は伸びています。しかし、2019年3月末における一般NISAの口座数は約1155万件なので、これと比べると、iDeCoを利用している人の割合はそれほど多くないと言えるのかもしれません。

iDeCoは原則として60歳までお金を引き出すことができないことが最大のネックですが、税制上のメリットはつみたてNISAよりも大きいです。掛け金を拠出することが難しくなった場合は運用のみとすることもできるので、無理のない範囲で検討してはいかがでしょうか。

[出典]

iDeCo公式サイト「確定拠出年金統計資料(2002年3月末~2019年3月末)」

iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入者数等について」

金融庁「NISA・ジュニア NISA 口座の利用状況調査(2019年3月末時点)」

金融庁「NISA・ジュニア NISA 口座の利用状況調査(2019年9月末時点)」

執筆者:横山琢哉

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター