小規模企業共済等掛金控除とは? 対象と節税効果について解説

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

小規模企業共済等掛金控除とは?

小規模企業の経営者や役員、個人事業主といった方が事業を辞めたり、退職された際の退職金制度のようなものとして「小規模企業共済」という制度があります。それに加入するために拠出する掛金については全額所得控除の対象となりますが、この控除を小規模企業共済等掛金控除といいます。

小規模企業共済等掛金控除の対象について

・小規模企業共済法によって定められる独立行政法人中小企業基盤整備機構と結んだ共済契約の掛金。具体的には中小企業基盤整備機構の運営する小規模企業共済などがこれに該当します。

・確定拠出年金法に規定する企業型年金加入者の掛金または個人型年金加入者の掛金。いわゆる確定拠出年金やiDeCoなどの掛金がこれに該当します。

・地方公共団体が実施する心身障害者扶養共済制度の掛金。

どのぐらい所得から差し引くことが可能?

控除できる金額はその年に支払った掛金の全額となります。例えば、課税対象なる所得金額が600万円の人が一年間で10万円の掛金を拠出した場合、その人の課税対象となる所得の金額は590万円となります。

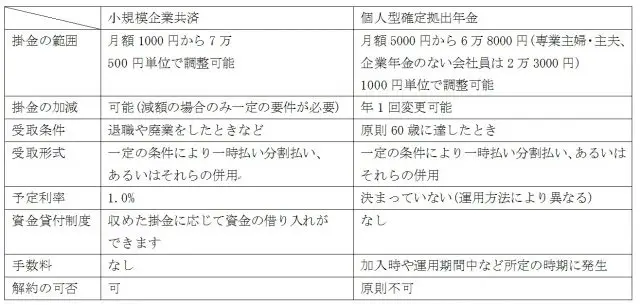

個人型確定拠出年金との違い

小規模企業共済と比較される制度に確定拠出年金があります。両者の違いを表にすると次のとおりとなります。

小規模企業共済と個人型確定拠出年金どっちがいいの?

理想としては小規模企業共済と個人型確定拠出年金の両者を併用したいところです。

なぜなら、それぞれ特徴が異なるからです。例えば、小規模企業共済は現役世代の万が一に備えるという側面が強くあらわれている一方、個人型確定拠出年金は老後のための資産形成という側面が強くなっています。

もし、両者の併用が難しいのであれば、自身の状況を考えながらいったんはどちらか一方に加入しておき、余裕が出てきた頃にもう一方にも加入するという方法が賢明でしょう。

節税効果について

では、年間でどれだけの節税効果があるのか所得税と住民税で簡単にシミュレーションしてみましょう。

条件は次のように仮定してみます。

・36歳

・2019年9月に加入し、2049年9月に脱退

・毎月2万円の拠出

・課税所得金額は700万円

すると年間の節税効果は下記となります。

このように、たった1年間でも所得税が約5万500円、住民税が2万4000円の節税となり、合計で7万4500円もの節税効果が見込めるのです。

小規模企業共済等掛金控除を受けるための準備

小規模企業共済等掛金控除を受けるためには確定申告(誰でも可)または年末調整(給与所得者のみ)をすることが必要です。

そのために定期的に送られてくる小規模企業共済掛金払込証明書を保存しておいてください。あとは基本的に確定申告または年末調整の際に小規模企業共済掛金払込証明書を添付して提出するだけで手続きは完了します。

まとめ

小規模企業共済等掛金控除の制度を利用することで、節税をしながら万が一の際に備えることができます。経営者や個人事業主といった立場にある方はぜひ一度検討しておくべきです。

執筆者:柘植輝

行政書士