サラリーマンがスーツ代も飲み代も経費にできる?控除とは

税理士、浅木克眞税理士事務所 所長

株式会社横浜みなとみらいマネジメント 代表取締役

横浜市出身。昭和58年税理士登録。皆様の夢の実現・永続発展・様々な「困りごと(経営課題)」に対してワンストップ・トータルサービスで応えています。

http://www.asagi-tax.com/

目次

サラリーマンでも経費は認められています。

実は、サラリーマンとして、会社からお給料をもらっている方にも、ちゃんと必要経費は認められています。それは、「給与所得控除」で、年収によって控除される額が計算できます。

(※国税庁HPより転載)

計算方法は、上記の通りで、例えば年収500万円の方であれば、154万円が必要経費として、所得税の計算上反映されているということです。

<計算式>

500万円×20%+540,0000=1,540,000

しかし、実はそれ以外にも経費とできる可能性があります。それが、「特定支出控除」です。

スーツ代も飲み代も経費にできる可能性=特定支出控除

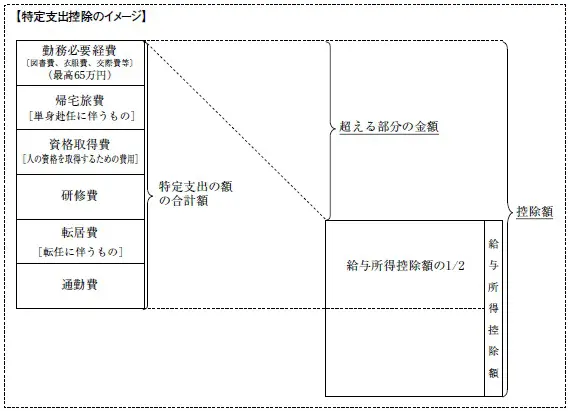

特定支出控除とは、サラリーマンであっても1年間に使った「特定の支出」の合計額が、給与所得控除額の1/2を超えた場合、その超えた金額について所得控除を認め、税金を安くします、という制度です。この「特定の支出」として、下記の8項目が挙げられています。

1.通勤費(通勤のための支出)

2.転居費(転任に伴う転居のための支出)

3.研修費(職務の遂行に直接必要な技術又は知識を習得するための研修に関する支出)

4.資格取得費(職務の遂行に直接必要な資格を取得するための支出)

5.帰宅旅費(単身赴任に伴い、赴任先と家族の居住する場所とを移動するための支出)

6.勤務必要経費(※65万円まで)

イ)図書費(職務に関連する図書を購入するための支出)

ロ)衣服費(勤務先において着用することが必要とされる衣服を購入するための支出)

ハ)交際費等(職務上関係のある方に対する接待等のための支出)

例えば、職場でスーツの着用が必要な場合、スーツの購入費用は、6(ロ)に該当し、「特定支出」の金額に含めることができます。取引先との飲み代であれば、6(ハ)ですね。また、最近、多い事例が4の資格取得費です。働きながら弁護士・公認会計士・税理士等の資格取得を目指している方は、確認してみると良いでしょう。

(※ 税務署「給与所得者の特定支出控除について」より抜粋)

特定支出控除があまり使われていない3つの理由

平成23年度に始まった「特定支出控除」ですが、適用されたのは、平成27年度実績で約1800人と、実は全国的にもそれほど多いわけではありません。経費が増えれば、税金が安くなるのになぜ?と思うかもしれませんが、それには大きく3つの理由が考えられます。

1.自腹が前提である。

そもそも、本当に仕事に必要な経費であれば、会社が負担することが一般的です。思い返してみると、通勤手当や取引先との接待費、必要な資格を取得するのに必要な研修費などについては、会社が負担してくれているのではないでしょうか?例えば、通勤手当をもらっている人は多いと思いますが、これは会社の経費となっているため、特定支出控除の対象とはできないのです。

2.金額のハードルが高いわりに、節税効果は大きくない。

特定支出控除を使うには、特定の支出が1年間で給与所得控除額の1/2を超える必要があります。年収500万円のケースを考えてみると、給与所得控除が154万円ですから、154万円÷2=77万円以上、「特定の支出」をする必要があるということです。

スーツ代、飲み代、書籍代・・・など足してみても、それだけの金額に到達するケースはあまりないように思えます。

また、仮に100万円分支出したとしても、所得控除額は、100万円-77万円=23万円で、所得税・住民税合わせても23万×20%=4.6万円しか税金は安くならないのです。

(※所得税10%、住民税10%と仮定して計算しています。)

3.手続きがとても面倒!

最後に、手続きが非常に大変なことが挙げられます。特定支出控除の申請をするためには、医療費控除のように、領収書を集めておいて確定申告の時に持っていけばOK、というわけにはいきません。支払ったことを証明する領収書等の添付はもちろんですが、その他に、

(1) 給与等の支払者(=勤務している会社)の証明書

(2)(帰宅旅費については)搭乗・乗車・乗船に関する証明書が必要となります。

つまり、勤務先の会社から上記項目に関する支出が業務に必要なものであるという証明を所定の書面でもらわなければなりません。さらに、帰宅旅費については、公共交通機関の窓口等で、本当に自分が乗ったという証明書をもらわなければいけないのです。

節税のために、余計なお金を使ってしまっては本末転倒です。

たくさん経費を使えば確かに税金は安くなります。しかし、節税のために必要でないものまで買ってしまっては本末転倒です。この機会に、昨年1年間の支出の内訳を振り返ってみてはいかがでしょうか。

Text:浅木真輝(あさぎ・まさてる) 監修:浅木克眞(あさぎ・かつまさ)

税理士

浅木克眞税理士事務所 所長

株式会社横浜みなとみらいマネジメント 代表取締役