コロナで税金猶予! どの窓口に聞けばいいの?

いままでは大きな負担とは思わなかった税金も、支払いを待ってほしいと切実な思いを抱かざるを得ないかもしれません。税金にはさまざまな種類があります。しかも、国税、地方税に分かれているので、猶予の相談窓口がどこなのか分かりづらくなっています。

そこで今回は、国税と地方税それぞれの特例猶予制度について、概要をまとめました。

中央大学法学部法律学科卒業。

20年に渡り司法書士・行政書士事務所を経営し、不動産登記・法人登記・民事法務・許認可などに携わる。また、保険代理店を併設。なお、宅建士、マンション管理士など複数の資格を保有。

税務署は国税だけ?

所得税や法人税は、国税の代表例です。消費税は国に納める消費税と地方消費税があるので注意しましょう。

国税を所管しているのは国税庁です。お住まい、または事業所の最寄りの税務署が管轄です。なお、税務署は国税庁の機関なので、市区町村税や都道府県民税の窓口ではありません。

後述しますが、すべての税金の猶予を受ける場合、税務署への申請だけでは足りないので注意しましょう。

現在、新型コロナウイルス感染症の影響により納税が困難な方に対する国税を猶予する制度(特例猶予)が設けられています。特例猶予を申請する場合、国税庁のホームページを確認し、できるかぎりe-Taxまたは郵送で申請するようにしましょう。

納税の猶予申請書(特例猶予用)は、国税庁のホームページでダウンロードできます。

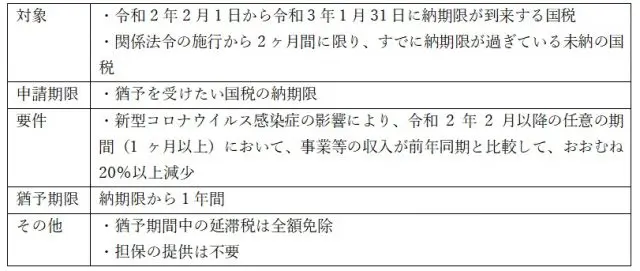

【図表1】国税納税猶予の特例

都道府県と市区町村と両方行くの?

地方税には、都道府県民税と市区町村税があります。今回、特例猶予の対象となったのは、令和2年2月1日から令和3年1月31日までに納期限が到来するものですが、ほぼすべての税目が対象となります。

地方税の代表的なものは、個人住民税、地方法人税、固定資産税ですが、他の税目も対象となる可能性が高いので、お住いの都道府県や市区町村に確認してください。

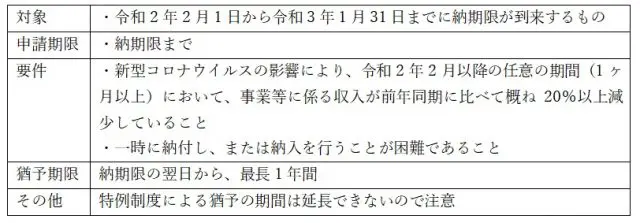

【図表2】市区町村税徴収猶予の特例

【図表2】は、市区町村税のケースです。都道府県税の徴収猶予を申請する場合、市区町村税とは申請期限や提出書類など細かな点が違います。庁舎についても、東京都のように、都庁ではなく都税事務所が管轄している場合もあります。各市区町村、各都道府県に確認することが大切です。

また、徴収猶予を申請する場合、各自治体(市区町村、都道府県)のホームページを確認し、できるかぎりオンラインまたは郵送で申請するようにしましょう。

まとめ

いままでも震災などにより罹災した方に向けて、税金の猶予制度がありましたが、今回、新型コロナウイルス感染症の拡大にともない急遽設けられたのが、特例猶予制度です。

「コロナ 税金」でインターネットを検索すると、国税庁や東京都、各市区町村のサイトが上位にあがってきます。しかし、この税金はどこに聞けばよいの? という横軸でのお知らせはなかなか見当たりません。

税金は、国税だけでなく地方税もあります。普段なにげなく支払っていても、「誰が課税主体なのか」を考えることはあまりないのではないでしょうか?

課税主体が違うということは、猶予を申請する先も違うということです。1ヶ所だけ申請しても、すべての税金を猶予してもらえるわけではありません。この記事でお伝えした情報が、少しでも皆さんや周囲の方の助けになれば幸いです。

[出典]

国税庁「新型コロナウイルス感染症の影響により納税が困難な方へ」

総務省「新型コロナウイルスの影響により納税が困難な方へ 徴収猶予の『特例制度』」

港区「新型コロナウイルス感染症の影響による特別区民税等徴収猶予の特例について」

東京都主税局「新型コロナウイルス感染症の影響により納税が困難な方に対する猶予制度について」

執筆者:石井美和