年の初めにライフプランを考えてみませんか? キャッシュフロー表のつくり方を解説

そのほかにも、今年のイベントや目標、夢はそれぞれにあると思いますが、この「イベント」について、年の初めの今、今年だけではなく、長期にわたって考えてみませんか。

つまり、ライフプラン、将来の予測をして、いつ、どんなライフイベントを迎えるのかを考え、人生の設計図を作ってみてはいかがでしょうか。

1級ファイナンシャルプランニング技能士 CFP®認定者

1級ファイナンシャルプランニング技能士 CFP®認定者 鹿児島県出身 現在は宮崎県に在住 独立系ファイナンシャル・プランナーです。

企業理念は「地域密着型、宮崎の人の役にたつ活動を行い、宮崎の人を支援すること」 着物も着れるFPです。

ライフデザイン(将来の人生計画)、ライフプラン(人生設計)を考える!

「ライフデザイン」とは、将来の人生計画のことです。つまり、自分の価値観で将来を思い描いてみることです。そして、「ライフプラン」とは、ライフデザインで思い描いたことを具体化して生涯の人生設計を立てることをいいます。

では、最初にライフデザイン、実現したいことを思い描いてみましょう。例えば、「家族のこと」「仕事のこと」「子どものこと」「住宅のこと」「好きなこと」など、自分の気持ちに正直に、楽しんで思い描いてみてください。

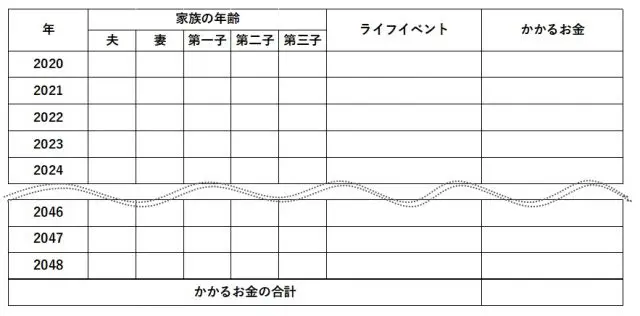

次に、思い描いたことを実行に移すために、ライフイベント表を作ります。あなたが考える結婚や住宅のこと、または、老後の生活のことを、時系列(年ごと)で書き出してみてください。

例えば、下図(ライフイベント表)のような一覧表を作成して、まずは家族の年齢を記入します。「ライフイベント」の欄には、これから起こりうる行事、また、あなたがやりたいこと、かなえたい夢を細かく書いてみます。

書き出してみることによって、自分の意外な価値観が見えたりします。そして、「かかるお金」には、ライフイベントを実行するときにかかる金額を考えて書きます。できれば、大体の寿命を考えて、一生分の計画を書くのが理想ですが、最初は10年か20年分くらいから始めてみてください。

10年間あるいは20年間の「ライフイベント」と「かかるお金」を書くことによって、その期間の支出合計が把握できます。「支出合計=必要となるお金」が分かることになるのです。必要となる金額が分かれば、その金額を目標額として、次は貯めていくための方法を考えましょう。

(筆者作成)

あなたのライフプランで10年先、20年先が大丈夫か確認してみよう!

上記で思い描いたライフデザイン、そして、実行に移すために記入したライフイベント表をもとに、「キャシュフロー表」を作成してみましょう。

「キャシュフロー表」とは、現在の収支状況や将来のライフプランに基づいて、夢をかなえながら将来にわたって赤字にならないかをシミュレーションできるものです。将来の1年ごとの収入、支出、貯蓄残高がどのように変化していくのかが分かり、何年後に大きな出費があるのかなど、数字で確認できます。

もし、10年後に赤字になる予定だとしたら、今、現時点で改善策を考えることができます。

「夢をかなえたい」と思っても、お金がかかるから「できない」と思わずに、いくらくらいの金額がかかるのかを調べ、数字で確認をしていく必要があると思います。

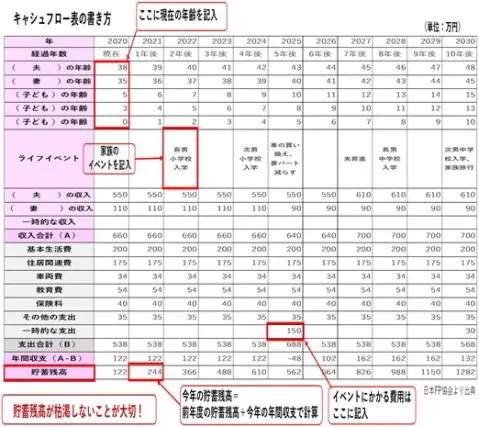

では、「キャシュフロー表」の記入方法を見ていきましょう。下図の「キャシュフロー表の書き方」を見てください。年齢のところはライフイベント表で書いた「家族の年齢」を転記します。ライフイベントには「ライフイベント表」に記入したイベントを転記し、一時的な支出のところに金額を記入します。

収入の欄には1年分の手取り収入を記入し、収入合計(A)を出します。また、支出のところには、それぞれの1年分の金額を記入し、支出合計(B)を出します。

ここまで書けたら、年間収支に収入合計(A)から支出合計(B)を差し引いた金額を記入します。そして、貯蓄残高を「今年の貯蓄残高=前年度の貯蓄残高+今年の年間収支」で計算します。

この貯蓄残高がマイナスにならなければ、大丈夫ということです。なお、マイナスにならなかった場合でも、貯蓄残高の金額が実際の貯蓄残高と同じならばいいのですが、もし、キャシュフロー表の貯蓄残高より実際の貯蓄残高の方が少ないとなれば、使途不明金があることになり、見直しが必要となります。

(日本FP協会 くらしとお金のワークブックをもとに筆者作成)

まとめ

新たな年を迎え、目標を持つことは大切です。そして、将来の人生設計を早めに考えると、今まで気付かなかったことにも、気付くことが多いと考えます。充実した人生を送るために、ライフデザイン、ライフプラン、マネープランをぜひ立ててみてください。

執筆者:上山由紀子

1級ファイナンシャルプランニング技能士 CFP®認定者