【相談実録】どっちが得か、どっちが損かでは語れない「配偶者控除」と「配偶者特別控除」を掘り下げてみた。

「娘はまだ2歳ですが、住宅ローンの返済が大変で、パートとして私も働いた方がいいか迷っています」

このようなご相談をきっかけに、老後の生活も含めたライフプラン・シミュレーションを描いていくことになりますが、奥さまとしては、自分が毎月いくらぐらい稼げばいいかといったところも気になっているようです。

たぶん、103万円の壁とか、130万円の壁とか、そんなフレーズをどこかで聞いて「年間103万円以上働いたら税金がかかるから損みたいよ?」「それだったら、1日何時間働くようにしようかな」みたいなことが頭の中でぐるぐると回っているんだろうなと思いながら話を伺いました。

このように、奥さま方の頭の中をわずらわせているのが「配偶者控除」や「配偶者特別控除」の存在でしょう。

今回は、「配偶者控除」「配偶者特別控除」について、お話しします。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

収入が増えると損? ○○○万円の壁とは

そもそも、配偶者控除や配偶者特別控除は、他の所得控除と同様、所得税軽減策です。つまり、本来の目的にそって考えると、「共働きでご苦労も多いでしょうから、そのねぎらいとして、所得税を少しオマケします」としているわけです。

「子育てで大変なのに、そのうえ、せっかく働いたのに所得税がかかるって、それなら働かない方がいい!」

だから、家計全体のことを考えて、世帯主に対し配偶者控除や配偶者特別控除を設けているわけです。

「でも、今の制度じゃ、働きたいと思っているお母さん方の社会進出をさまたげているわ!」

そこで、平成30年より、それまでの103万円の壁から150万円の壁という、新たなフレーズが誕生しました。時代が変わり、人々の価値観が変わると、税制も変わります。配偶者控除や配偶者特別控除は、所得税制の中でも、時代の変化を色濃く映し出している所得控除ではないでしょうか。

103万円の壁、130万円の壁、150万円の壁には、その壁に達すると、「世帯主の所得税負担が増える」、「配偶者が社会保険に加入する必要がある」といった違いがあります。ここがポイントです。

簡単に整理すると、103万円と150万円が「世帯主」の所得税負担が増える配偶者の年収ライン。130万円が「配偶者」に社会保険料がかかる配偶者の年収ラインです。

少しややこしいですが、103万円・150万円という数字については、世帯主が負担する所得税に関することを言っていて、これに配偶者控除や配偶者特別控除が大きくかかわっています。

今年(平成30年)から世帯主に所得税がかかる配偶者の年収ラインは、103万円ではなく150万円になっているので、この点は気をつけてくださいね。

次に、配偶者控除・配偶者特別控除について、重要な部分を見ていくことにします。

控除対象配偶者とは

(1)民法の規定による配偶者(内縁の妻はダメ)。

(2)納税者と生計を一にしている。

(3)年間の合計所得金額が38万円以下(給与のみの場合は給与収入が103万円以下)。

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていないこと。または、白色申告者の事業専従者でない。

これら、すべての要件が当てはまる人が控除対象配偶者です。

ここはかなり重要ですが、中でもポイントは(3)の「年間の合計所得金額が38万円以下(給与のみの場合は給与収入が103万円以下)」という部分です。所得は収入から所得控除の金額を差し引いた金額です。

所得=収入-所得控除

この金額が年間で38万円以下の配偶者のことを控除対象配偶者としています。

ここで、お給料だけを収入としてもらっている場合、103万円以下となっています。

この103万円とは、給与年収が103万円ということです。

つまり、年収103万円 = 給与所得控除65万円 + 基礎控除38万円という意味で、この場合、年間の合計所得金額は0円(所得0円 = 年収103万円-給与所得控除65万円-基礎控除38万円 = 年間の合計所得金額38万円以下)となり、控除対象配偶者であると判定されます。

ざっくり言うと、パートタイムで働いている奥さまの収入がお給料だけの場合、年収103万円以下であれば、その奥さまは控除対象配偶者になり、世帯主であるご主人に対し配偶者控除が適用されるということです。だから、103万円の壁や150万円の壁について考える場合、家計全体で考える必要があると言われます。

ここであれって思いませんか?

今年から103万円の壁じゃなくて、150万円の壁でしょう?なんで、103万円以下なの?

ここからが「配偶者特別控除」のお話です。

配偶者特別控除は、昨年まで、奥さまの年収が103万円を超えても、配偶者控除のようにご主人に適用されていました。

「奥さまがいっぱい働いてお給料をもらっていても、共働きで子育てもしているでしょうし、生活は大変ですから、助ける必要があるよね」ということで、完全に配偶者控除をなくすのではなく、段階的に控除額を減らしていこうという制度です。

これまで、奥さまの年収が103万円を超えると、配偶者特別控除として、控除額が徐々に縮小され、最終的に奥さまの年収が141万円(合計所得金額76万円)になると、0円になるよう設計されていました。

今年改正されたのは、配偶者特別控除の年収ラインです。

少し整理すると、

●奥さまの年収が103万円以下までは、ご主人は配偶者控除の適用が受けられます。

これは従来通りです。

●奥さまの年収が103万円を超えると、従来は、奥さまの年収が141万円までは配偶者特別控除がご主人に適用されていました。

変更点(1)平成30年からは、奥さまの年収が103万円超150万円以下までが、従来の配偶者控除と同額(38万円)の控除額を配偶者特別控除としてご主人が受けられるようになりました。

変更点(2)奥さまの年収が150万円を超えても、201万円までは配偶者特別控除としてご主人がその適用を受けられるようになりました。

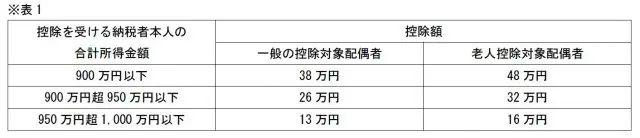

それでは、配偶者控除の金額を確認しましょう。

配偶者控除の金額

控除を受ける世帯主の所得に応じて、配偶者控除の金額が違います。

ちなみに、ご主人の合計所得金額が900万円の場合、ご主人の給与収入は1120万円です。この金額までのご家庭では、配偶者控除として38万円、ご主人の年収から控除されます。

表の一番右側にある老人控除対象配偶者とは、70歳以上の高齢の配偶者です。高齢者世帯が増えていますが、そのような世帯でも、配偶者控除は適用されます。

年金生活なので、子育て世帯よりも配偶者控除が少し多めに設定されていますね。

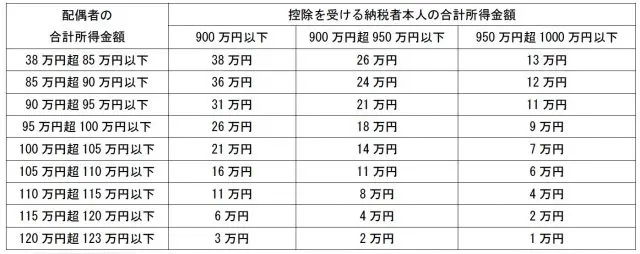

それでは、配偶者特別控除はどうでしょうか。

配偶者特別控除の金額

配偶者の合計所得金額が増えるにつれ、世帯主が受けられる配偶者特別控除の金額が減っているのがわかります。

ちなみに、配偶者の合計所得金額が85万円の場合、配偶者の給与収入は150万円になります。配偶者の合計所得金額が123万円では、給与収入は201万円になるので、比較的多めに働いても所得税の軽減効果が出るようになっています。

配偶者控除・配偶者特別控除、両方に共通することですが、納税者本人となる、世帯主の年間の合計所得金額が1000万円(年間の給与収入1220万円)を超えてしまうと、両方とも適用を受けられなくなるので、この点も注意が必要です。

ワーク・ライフ・バランスが大切です

それでは最後に、150万円の壁について、奥さまのパートタイム・シミュレーションを簡単にしてみましょう。

時給1000円で、1日5時間、週6日働いた場合、月収は12万円、年収は144万円になります。

このケースでは、ご主人の年収は、1000万円未満とします。奥さまの年収が150万円以下であるため、ご主人は配偶者特別控除の適用を受けることができ、パートを始める前と同じ、38万円の所得控除となります。

一方、奥さまは、パートに出たことで所得税を納める必要があり、その金額は2万500円/年です。

FP事務所の人間としてお伝えしたいのは、家計内で「収入-支出=純利益」が増えるか、減るかをトータルで考えていきましょうということです。

このケースでは、ご主人の納める所得税が少し減り、奥さまが就労することで所得税を納める必要がありますが、収入が大幅に増加するため、家計全体で考えると大きくプラスになります。ということは、それまで奥さまが就労していなかったご家庭では、お金が貯まりやすくなることを意味しています。

このように考えると、150万円の壁を気にする、気にしないの正体は、子育て世帯にとって、「ご家族やお子さんと向き合う時間」⇔「賃金≒家計収入の増加」というトレードオフの関係であるとわかります。つまり、このバランスをいかに整えるかが最も重要なことで、単純な損得の話ではありません。

だから、国としては、配偶者控除・配偶者特別控除の改正と同時に、働き方改革やワーク・ライフ・バランス(仕事と家庭の両立)を推進しているわけです。

現代社会を生きている私たちは、ついお金のことに目がいき、大切なことを忘れてしまいがちです。考えるポイントをはずすと、副作用として大きなマイナスが出てくる可能性があるというのがお金のやりくりというものです。

家計について考える際は、まず、そもそも論をしっかりと捉え、そのうえでどうしたらいいかを考えていくようにしましょう。

出典:

国税庁ウェブサイト

ホーム/税の情報・手続・用紙/税について調べる/タックスアンサー(よくある税の質問)/所得税/No.1191 配偶者控除

ホーム/税の情報・手続・用紙/税について調べる/タックスアンサー(よくある税の質問)/所得税/No.1195 配偶者特別控除

※表1は国税庁「ホーム/税の情報・手続・用紙/税について調べる/タックスアンサー(よくある税の質問)/所得税/No.1191 配偶者控除」を参考に作成されました。

※表2は国税庁「国税庁 ホーム/税の情報・手続・用紙/税について調べる/タックスアンサー(よくある税の質問)/所得税/No.1195 配偶者特別控除」を参考に作成されました。

Text:重定 賢治(しげさだ けんじ)

ファイナンシャル・プランナー(CFP)